新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

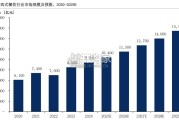

受益于品质需求升级,现制饮品门店规模持续扩容。现制饮品较瓶装饮料具备用材新鲜、 风味更佳、携带社交价值等特点,被年轻消费群体广泛接受。受益于消费升级大趋势,我 国现制饮品产业蓬勃发展。据中国连锁经营协会,2020 年全国现制饮品店门店总数达 59.6 万家/+40%yoy,其中,茶饮/咖啡/冰淇淋占比分别为 65.5%/16.3%/7.1%。 连锁化率领先,品牌连锁逢良机。由于产品标准化程度高,供应链不断优化,行业持续整 合,现制饮品行业连锁化率有望进一步抬升。据美团餐饮研究院,21 年饮品连锁化率为 42% (门店数口径),较 19 年提升 10pct,明显领先于其他细分品类,高于餐饮业平均连锁化率 (15%)。龙头品牌有望乘行业格局改善东风进一步加速扩张,提升市占率。现制饮品赛道景气高增,现制茶饮、咖啡两大核心子赛道 2017-2021 年市场规模复合增长 率位于 30%+以上。据艾媒咨询(蜜雪冰城招股书转引),2021 年我国现制茶饮/冰淇淋市 场规模为 2796/1600 亿元,2017-2021 年 CAGR 为 48.5%/9.6%。据艾瑞咨询(蜜雪冰城 招股书转引),2021 年我国现磨咖啡市场规模为 876 亿,2017-2021 年 CAGR 为 32.5%。现磨咖啡市场起步相对较晚,仍处于新兴发展阶段。现磨咖啡需求场景广泛,提神醒脑、 商务社交、健康饮食等多重需求持续催化,星巴克、瑞幸、Manner 等咖啡连锁品牌的兴 起使我国消费者逐步培养出饮用咖啡的习惯,推动咖啡市场高速发展。据德勤咨询报告, 2020 年我国人均咖啡消费杯数仅为日本/美国/韩国的 3.21%/2.74%/2.45%,相比国外成熟 市场,从人均店数和人均饮用量看国内咖啡市场仍有相当发展空间。

据艾瑞咨询,2024 年 国内现磨咖啡市场规模有望至 1917 亿,22E-24ECAGR 为 26.9%,为未来三年增速最高的 细分现制饮品赛道。冰淇淋在我国原为季节性饮品,伴随年轻消费者成为主流消费群体,冰淇淋也逐渐由季节 性消暑类消费品向四季休闲食品转变,带动冰淇淋行业市场规模扩容。相比成熟的欧美市 场,我国冰淇淋市场仍有较大发展空间。据中国绿色食品协会和绿色农业与食物营养专业 委员会《中国冰淇淋/雪糕行业趋势报告》(蜜雪冰城招股书转引),2027 年我国冰淇淋行业 市场规模有望至 2061 亿,22E-27E CAGR 为 4.3%。据 Global Data 数据,2021 年,我国 人均冰淇淋消费量预期达到 2.9kg,较 2011 年增长约 1 倍,但相比全球人均冰淇淋消费量 (4.5kg)仍有较大差距。需求端多层次分化助推供给分层。现制饮品作为线下服务业态,准入门槛较低,参与玩家 较多,市场格局相对分散。但伴随餐饮供应链整合、资本加持,优势品牌开启快速扩张步 伐,现制饮品行业逐步从粗放发展迈入品牌连锁化阶段。品牌公司以个性化产品/错位定价 策略锚定细分市场和目标人群,形成相对稳定、清晰的差异化竞争格局。蜜雪冰城为高性价比现制饮品龙头,门店数量和销售收入规模皆处于领先地位。按蜜雪冰 城招股书中援引的艾媒咨询报告数据,以终端系统销售额口径,蜜雪冰城 2021 年销售额约 为 200 亿元,占现制茶饮市场规模 7.15%。门店数量口径,蜜雪冰城 2021 年境内门店数 量约 2 万家,占现制茶饮门店总数的 5.13%。据窄门参眼,蜜雪冰城境内门店数量达 22503 家,位居 2825 个连锁现制饮品品牌第一,是第二名古茗品牌门店规模的 3.36 倍(截至 22 年 9 月 23 日)。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言