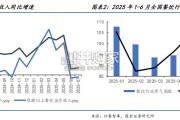

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

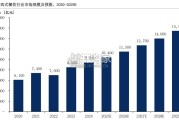

餐饮市场规模:根据统计局数据, 2021年中国餐饮行业规模为46895亿元,同比增长18.6%;限额以上单位餐饮收入10434亿元,同比增长23.5%。总体而言, 2021年全国餐饮行业发展得到一定恢复;但受到疫情反复与多点暴发的影响,全年餐饮收入增速放缓,尚未完全回到疫情前水平。 预制菜市场规模:在国内疫情、宅经济、家庭小型化、外卖的蓬勃发展、餐饮连锁化、冷冻技术的提升等多种因素催生下,预制菜销量井喷,大量资本涌入,企查 查数据显示,截至目前,我国现存预制菜相关企业6.71万家。目前我国预制菜行业正处于市场成长期,类似于美国60-70年代和日本70-90年代的预制菜行业发展 阶段。根据艾媒数据,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达 10720亿元。根据《中国烹饪协会五年(2021-2025)工作规划》,目前国内预制菜渗透率只有10%-15%,预计在2030年将增至15%-20%, 市场规模将达到1.2 万亿元。而美国、日本预制菜渗透率已达60%以上,中国预制菜市场还有较大的扩容空间。上游以基础农产品为主,农业企业具备先天优势:上游为向预制菜生产厂商提供原材料的供应商,主要包括蔬菜种植业、水产养殖业、畜禽养殖业、调味生产行业 等,整体分布分散;有实力的中游厂商会介入上游环节,而农业企业依托原材料优势和渠道积累也纷纷布局预制菜业务。

直接原材料成本影响大,行业盈利水平易震荡:(1)初级农产品原料价格受供需影响,价格波动较大;(2)主材、辅材及调味品等直接原材料投入占预制菜产品 总成本比重较大(行业龙头味知香预制菜直接原材料成本占总成本比例近91%),所有原料中肉类占比最高(62%)。 上下游相互渗透促进:预制菜行业的快速发展推动上游种植/养殖产业化、标准化、集约化;上游“体系完善+能力标准化“、反哺下游生产厂商。预制菜的五类玩家:中游生产环节玩家多样,既有上游原料生产商和下游零售渠道商参与,也有专业预制菜企业、餐饮企业自建央厨、速冻食品企业等参与。 竞争格局:虽然我国预制菜行业已经初具规模,但相较发达市场而言整体还较为落后,仍然存在销售区域小、地域特征明显、参与者众多、行业集中度低、规模以 上企业较少等问题,70%以上的预制菜加工企业仍处于小、弱、散的状态,不少是个体工商户或采用作坊式生产加工模式的小微企业,数据显示,2020年中国预 制菜行业cr10(前十公司市场占比)仅14.23%。 优劣势对比:上游玩家具有成本、渠道优势,但产品研发能力、品牌力相对薄弱;中游玩家产品、品牌、盈利能力差异性较大;下游玩家品牌力和运营能力强。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言