从目前环境上看,从 2019 年到 2025 年,全球火箭发射次数稳定提升,直观体现了全 球航天产业的蓬勃扩张。 除了当前全球各个国家和地区对航天产业...

2026-05-04 36 航天通讯行业报告

“十四五”军队加速建设,航空航天领域将进一步拉动钛合金行业景气 度:2021 年起中国“十四五”规划和军队现代化建设正式进入加速期,有 望进一步促进航空航天、军工装备等高端领域用钛的大幅提升。尤其是在航空领域,随着我国大飞机自主建设和军机迎来快速换代窗口期,军民两 方面的飞机需求将会持续放量。我国航空领域的大跨越式发展将带动产业 链相关公司加速转型和成长,航空需求放量将大幅带动高端钛材需求,拉 动行业高景气发展。 从钛合金在飞机中应用来看,民机约为 5%-15%、军机约为 10%-30%。 根据《WORLD AIR FORCES 2022》报告,中美之间军用飞机的数量仍有较大 差距,假设中国未来 10 年各类军机建设数量可以达到中美差值的 50%,那 么预计军机钛合金需求可以达到 4.6 万吨,而军机发动机方面,在不考虑 备换的情况下,预计 10 年总需求量大概在 2.2 万吨,以 1.5 的备换系数来 看需求量可以达到 3.3 万吨,那么预计 10 年航空钛合金需求有望达到 8 万 吨,涉及市场规模在 280 亿元。民机方面,根据中国商飞公司市场预测年报(2021-2040),预计高端 钛合金“十四五”期间市场需求的复合增速在 20%,假设价格为 35 万元/吨, 到 2025 年预计高端钛合金市场需求有望达到 3 万吨,市场规模将突破 100 亿元。由于碳纤维复合材料具有低密度、高强度、耐高温腐蚀的特点,是应 用于航空航天领域的理想材料。碳纤维复合材料不仅应用于机身,也逐渐 成为喷气飞机发动机、涡轮发动机、涡轮的主要结构材料。

此外,飞机的 抗氧化碳-碳鼻锥帽和机翼前缘、超音速飞机的刹车片等都使用碳纤维复合 材料。航空器对于减重有强烈的需求,商用飞机每减重一公斤,一年就能 节约 3000 美元的燃料。 自国务院 2010 年发布《关于加快培育和发展战略性新兴产业的决定》, 大力发展碳纤维以来,国家出台一系列扶持政策,支持碳纤维产业的快速 发展。 其中,《中国制造 2025》将碳纤维列为关键战略材料之一,要求到 2020 年国产碳纤维复合材料要满足大飞机技术要求,国产碳纤维用量要达到 4000 吨以上,到 2025 年高性能纤维基本实现自主保障。 由于碳纤维用途及客户的敏感性,以日本东丽为代表的国际碳纤维生 产巨头利用其技术垄断和规模化生产优势,在我国高端碳纤维领域采取严 格的技术垄断和禁运,低端碳纤维领域采取低价倾销和恶意竞销的策略, 使得国内大部分碳纤维生产企业技术水平落后,经营业绩长期处于亏损状态,严重制约了国内碳纤维企业的发展。2018 年我国国内碳纤维需求量约 为 3.1 万吨,而我国碳纤维进口量就高达 2.2 万吨,自给率只有 29%。而我 国从 2008 年至 2018 年碳纤维累计产量仅仅只有 2.83 万吨。 在碳纤维及应用领域,我国的企业主要有光威复材、中简科技、江苏 天鸟(楚江新材的子公司)、山西钢科、江苏恒神、中复神鹰、西安鑫垚 等。

")

标签: 航天通讯行业报告

相关文章

从目前环境上看,从 2019 年到 2025 年,全球火箭发射次数稳定提升,直观体现了全 球航天产业的蓬勃扩张。 除了当前全球各个国家和地区对航天产业...

2026-05-04 36 航天通讯行业报告

在经历了以 SpaceX 星链为代表的低地球轨道跑马圈地之后,全球商业航天有望开始向更低处进发。超低轨道, 这一曾被视为航天器禁区的轨道空间,正因材料...

2026-04-27 70 航天通讯行业报告

据Precedence Research报告,2024年全球火箭发射服务市场收入约186.8亿美元,预计2034年将增长至642.5亿 美元,年复合增...

2026-04-25 51 航天通讯行业报告

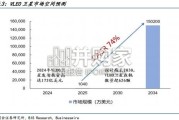

市场规模预测:全球 VLEO 卫星市场规模预计将从 2025 年的约 1,040 万美元激增至 2034 年的 15 亿美元以上,复合年增长率高达 7...

2026-04-14 69 航天通讯行业报告

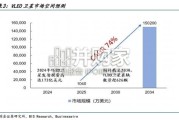

市场规模预测:全球 VLEO 卫星市场规模预计将从 2025 年的约 1,040 万美元激增至 2034 年的 15 亿美元以上,复合年增长率高达 7...

2026-04-10 98 航天通讯行业报告

Starlink(星链)是SpaceX发起并运营的低轨(LEO)卫星宽带互联网项目。通过部署数万颗卫星组成的星座,与由地面基站、用户终端形成 的地面互...

2026-04-04 63 航天通讯行业报告

最新留言