经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 6 经济报告

2023 年中国经济活动有所回升,但复苏依然脆弱。今年前三季度,在服务需求、较有韧 性的制造业投资和公共基建的推动下,实际 GDP 同比增速提高至 5.2%。经济重启带来了 一季度经济活动的激增,但增长势头在二季度迅速放缓,然后在三季度又有所恢复。这种 不稳定的增长表现,加上持续的通缩压力和仍然疲软的消费者信心,表明经济复苏仍然脆 弱。 预计 2023 年全年实际 GDP 增长将恢复至 5.2%,比 2023 年 6 月期《中国经济简报》的预 测低 0.4 个百分点。随着消费者信心逐步恢复以及政策刺激发挥作用,经济增长势头近期 有望企稳,但房地产行业和外部需求的持续疲软会给短期增长前景蒙上阴影。预计 2024 和 2025 年 GDP 增速将分别降至 4.5%和 4.3%,这既反映了短期阻力,也反映了日益增加 的结构性制约,包括债务水平过高、人口老龄化和持续的经济失衡(参见本报告的专题章 节)。上述前景存在显著下行风险。房地产市场低迷的持续时间可能长于预期,从而影响消费者 信心和支出,并给上游供应商和债权人带来压力。这会进一步挤压地方政府收入、抑制公 共投资。从外部来看,如果由于金融条件紧于预期和地缘政治紧张局势加剧而导致全球需 求疲软,中国经济会很容易受到影响。另外,气候变化以及它所造成的近几十年来日益频 繁的极端天气事件也构成下行风险。相比之下,强于预期的政策支持和结构性改革的进一 步进展会给上述前景带来上行风险。 政府需要提供持续的政策支持和开展更深层的结构性改革以对冲经济下行风险、遏制通缩 压力并恢复各方信心。鉴于地方政府面临严峻的财政约束,把经济刺激措施的更多融资责 任转给中央将有助于扩大必要财政空间。最近通过的预算调整方案,计划增发国债以支持 灾后恢复重建和提高防灾救灾能力,是在这方面一个值得欢迎的举措。但要解决地方财政 的结构性失衡并有效处理地方政府融资平台的债务问题,还需要深化政府间财政体制改革。 这包括对地方政府融资平台进行机构和财务重组,例如分拆纯商业资产或者将其剥离。同 样,在房地产行业实行短期监管放松和提供流动性支持的同时,还要制定解决企业债务积 压的框架。

")

标签: 经济报告

相关文章

经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 6 经济报告

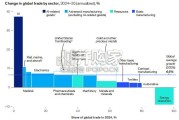

[Download]资源名称:麦肯锡报告:地缘政治与全球贸易格局,关税冲击、人工智能浪潮及重塑全球贸易的涟漪效应(英文,59页)...

2026-05-21 6 经济报告

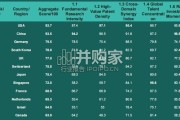

中亚地处欧亚大陆的交汇处,是沟通亚洲和欧洲的重要中间通道,依托丰富的石油、天然气等矿产 资源,在全球供应链重塑的背景下,战略地位愈发重要。 中亚五国总...

2026-05-19 25 经济报告

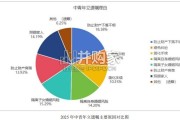

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 17 经济报告

统计调查,中青年人立遗嘱理由主要原因较为多样且占比相对平均。其中, 防止财产下落不明占比最高,为 18.38%。其他原因和避免纠纷占比相对最低, 分别...

2026-05-11 33 经济报告

最新留言