内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

MB 是价格体系的核心。全球电钴供需(包括投资囤货行为)决定 MB 价格,其涨跌影响全行业原料成本与定价体系,MB价格、矿山与冶炼厂分成比例(折价系数或固定加工费机制)共同影响到矿山盈利能力与冶炼厂原料成本,从而在成本端影响精炼钴价格,进而影响到冶炼厂盈利能力。

钴业巨头垄断矿权与流通。上游钴矿资源大都以铜钴、镍钴等伴生矿的形式存在,占据储量的 78%,产量的 85%,少部分原料来自回收料。全球主要大型在产钴矿山均被嘉能可、洛阳钼业、欧亚资源、谢里特矿业、诺里尔斯克镍业等巨头控制,在近年的产量中,嘉能可和洛阳钼业稳居第一、第二,2017 年,合计占比37%。钴矿主要集中在非洲铜带、澳洲、加拿大等国家地区,冶炼产能集中在中国、芬兰、比利时等国,势必引发较为频繁的钴原料贸易流动,而全球核心贸易商数量较少且较为集中,容易形成对市场容量较小的钴产品的高度控盘。

嘉能可旗下 KCC 存在中断或新增产能延期投放风险。在嘉能可 2018-2020 年产能指引中,KCC 项目产量分别为 11000 吨、34000 吨和 31000 吨。当前嘉能可就面临着杰卡明要求其解散 KCC 的法律诉讼,并面临着 Dan Gertler 的资产冻结令申请,嘉能可的供应面临中断或新增产能延期风险。此外,考虑产能爬坡期和矿山运输时间等问题,新增产能投放带来的实际新增量仍然会受到一定的影响。从嘉能可本身出发,公司有能力解决上述问题,但是,其扩产的进度和产出量可能会受到一定的影响。

民采矿供应链几乎是存量市场的竞争。民采矿指的是通过利用手工合作社或者小型机械化式矿山产出的原矿(品位分布 2%-8%不等),再通过贸易流通环节,冶炼生产商加工成粗制中间品(钴含量 20%-40%)。目前国内大量企业前往刚果兴建粗钴冶炼厂,与小型机械化矿山或者授权的手工合作社合作,利用民采矿资源,但由于当地的基础设施较差,能源不足,品位逐步下降,技术难度加大,普遍存在投产延期或产出不及预期可能。另外,民采矿几乎是个存量市场,可能通过不同的企业流向市场,但总量不会有太大的增加。

再生钴供给量依旧很少。目前,再生钴主要来源从合金边角料、废旧电池和电池电池生产过程的残次品中的回收。2017 年,全球再生钴巨头主要有优美科、格林美、邦普集团与赣州豪鹏,产量分别为 1500 吨、格林美 4000吨,邦普集团 1200 吨,赣州豪鹏 300 吨。未来,最大的再生钴增量主要来自新能源汽车动力电池。主流动力电池的设计寿命 8 年或是 15 万公里,从目前的使用情景来看,有很大一部分车被用在网约车领域,这一领域对车的使用强度较大,电池的报废时间在 3 年左右。另外,考虑到新能源汽车更新换代以及初期电池质量存在缺陷,私家车电池报废周期至少也需要 5 年的时间。

")

标签: 新材料及矿产报告

相关文章

内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

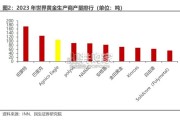

根据美国地质勘探局数据,2023 年世界铝土矿总储量达到了 300 亿吨,较 2022 年储 量下滑 3%,世界铝土矿储量相对充沛。澳大利亚、巴西、越...

2025-01-15 126 新材料及矿产报告

据前瞻网,英伟达创始人黄仁勋认为,随着认知智能和物理智能基础模型的快速发展,机器人时代即将到来,人形机器人量产在即。据我们不完全统计,特斯 拉Opti...

2025-01-15 150 新材料及矿产报告

因镓在半导体等高科技产业中的作用突出,被成为“半导体工业新粮食”,目前已经被多个 国家列为战略性资源,美国地质调查局数据显示,2022 年全球已探明的...

2025-01-08 75 新材料及矿产报告

我国药包材价值量占比低,药用玻璃仍有较大提升空间。根据中研网数据,我国医药包装产业的生产总值已占全国包装业生产总值的10%以上。但距发达国家医药包装产...

2024-12-31 61 新材料及矿产报告

通过并购扩张,公司跻身全球第三大金矿企业。(1)公司发展历史悠久, 建设运营经验丰富:公司发展历史可追溯至 1953 年,通过并购扩张,公司在全 球建...

2024-12-28 53 新材料及矿产报告

最新留言