新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

连锁咖啡店——咖啡豆和咖啡机复制粘贴跑规模。精品咖啡店——以小资的名头做不赚钱的生意。精品咖啡店 相对于连锁咖啡店,更忠心于产品本身,对咖啡的追求高,如果去精品咖啡店与店主、店员聊天会发现,一杯咖啡 的讲究远比星巴克要多。但是,模型不优——店面大+没有品牌效益,租金吃利润;虽然产品定价高,但客流量不大, 很容易导致入不敷出。大型咖啡店,餐饮属性更重,需要翻台率来带。星巴克的店面是经过设计以让顾客愿意待, 但都不会待太久,比如说桌椅是更适合商务交流,而不是长时间学习。(虽然现在基本上咖啡店=自习室,但确实不 是星巴克的初衷。)所以,星巴克的翻台是要高于精品咖啡店的。很多精品咖啡店一天可能翻台只有 1-2 次/天,因 为消费时间段集中在周末下午,所以客流上是弥补不了一周的运营成本,也只有提高单价这一条路。

现制茶饮,逐步迭代,多业态并存 现制茶饮中,高端的是以喜茶、奈雪为代表的基底茶+新鲜水果的形态,现泡、鲜奶、现打芝士、新鲜水果、20 元以上定价。因为一开始就是走品牌的路子,且原材料成本高,所以定价高;主动引入水果茶作为极低,付出“降 低毛利率、增加管理难度”的代价,在口味上增加多样性,并提高产品壁垒。中端是标准化程度比较高的台式茶, 以 COCO、一点点为主,更多茶包、奶粉、较少新鲜水果、定价 8-15 元,已经进入加盟扩张的阶段,瞄准大基数群 体的选择。低端是瞄准下沉市场的粉末奶茶,以蜜雪冰城为主,开店规模极高,在下沉市场有上万家(星巴克全中 国不过 4300 家,Coco 3970 家,一点点 2600 家)。但是正因为做的是下沉市场的生意,市场的要求就是定价低,所 以利润相对薄。且目标消费者决定了蜜雪冰城这样的茶饮品牌,即使规模大,也不存在强用户品牌粘性。产品做不 出差异化,规模大却无法提升消费者品牌认知。换句话说,蜜雪冰城的隔壁开一家奶茶店,定价只要比其低 1 元, 对其都很致命。

综合来说,现制饮品是需要好产品+好模型。好产品——口味稳定+高上新频率,口味稳定需要标准化制作流程 和员工培训,麦当劳每个麦咖啡负责人员都需要集中学习考核;上新频率,需要研发投入,星巴克上新频率 1.5 周, 喜茶内部每周会出新品。好模型——有品牌力能议价租金,对人力依赖度低,原材料上有财力来造烘焙厂,或者有 规模来稳定上游订货。 从消费者体感上说,瑞幸卖的不是好产品,咖啡豆是获奖豆,但全自动咖啡机做的产品没有经过太多的打磨, 所以诟病产品的声音也比较多。没有跑通咖啡模型就急于做茶饮加盟、线上零售平台,这样品牌变现的稳定性其实 不高,因为品牌知名度是纯粹靠规模和补贴造出来的,不是靠产品造出来的,所以消费者粘性不足,“知名度”难 以转化为“美誉度”,更勿论忠诚度。其次目标群体本就是价格敏感度高的群体,线上比价更容易,要赚“聪明的 穷人们”的钱,难。原本瑞幸寄望于快速开店,低价、便捷、满足白领一日所需(早上咖啡+轻食、中午简餐、下午 茶饮+坚果),在消费者习惯逐步形成之后靠规模跑通模型,但走得太快太急,内控先出问题。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

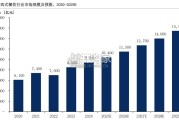

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言