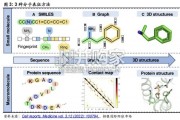

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 8 医药医疗器械行业报告

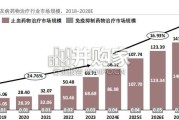

针对心血管疾病,临床治疗方案包括药物治疗、开放式外科手术和介入治 疗等。开放式外科治疗在外科设备及耗材辅助下完成,创伤面积相对较大。介 入治疗在医学影像设备导引下,利用穿刺针、导丝、导管等将介入治疗耗材经 血管输送到特定病变部位,实现心血管病变微创治疗效果。 外科和介入治疗相关耗材分别为外科耗材和介入耗材。由于介入较外科手 术在创伤面积等方面具有显著优势,已成为心血管疾病主流治疗方式;目前心 血管耗材近 90%市场份额属于介入类。基于以上,本文重点分析心血管高值 耗材中介入耗材市场。 介入耗材依据针对病变部位不同,分为冠脉血管耗材、外周血管耗材和结 构性心脏病耗材等。目前,冠脉血管耗材市场规模占心血管高值耗材总市场约 60%;外周血管耗材约占 20%;介入瓣市场规模相对较小,但市场增速最快。 每个赛道产品又可进一步细分,以冠脉介入为例,主要产品包括冠脉支架、球 囊导管、导引导丝和其它介入配套耗材等。其中,冠脉支架在手术后永久留在 血管内,而球囊主要功能是输送支架到固定位置或扩张狭窄血管,导丝主要起 到导引球囊或支架到达相应位置的作用。 接下来,我们重点分析各赛道代表产品,包括:冠脉支架、主动脉血管支 架、下肢动脉支架、心脏瓣膜等。各领域选取代表产品主要依据在于:(1) 细分赛道市场占比;(2)新技术更新迭代速度;(3)未来市场提升空间。

冠脉、外周、结构性心脏病领域产品技术成熟度依次降低,市场整体看, 心血管介入耗材各细分领域产品市场空间、进口替代率和竞争格局存在较大差 异。技术成熟度越高的产品,进口替代率越高,龙头企业行业地位越稳固。而 技术成熟度较低的领域,政策倾斜对其获取市场份额具有重要意义。 冠脉领域,市场成熟期。国产冠脉支架晚于强生等进口产品两年进入 市场。但由于技术壁垒相对更低,国产产品自 2004 年前后诞生以来, 竞争格局逐步确定,目前国内微创医疗、乐普医疗、吉威医疗和赛诺 医疗居于行业前列。 外周领域:市场快速发展期。主动脉覆膜支架技术相对成熟,政策支 持先健科技、心脉医疗等国产产品抢先进入市场,目前两家已占据大 部分中低端市场,暂时具有领先优势;下肢动脉支架短期技术突破难 度较高,国产技术与进口产品还存在一定差距,竞争格局远未确定。 介入瓣领域:市场起步期。细分赛道里,主动脉介入瓣技术壁垒相对 更低,叠加政策倾斜,国内企业产品上市进度领先。但二尖瓣、三尖 瓣领域尚无国产产品,为配合市场推广和教育,监管机构已批准进口 产品进入市场。主动脉介入瓣领域,启明医疗、微创心通、杰成生物 等具有一定先发优势,在行业竞争中已占得先机。

")

标签: 医药医疗器械行业报告

相关文章

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 8 医药医疗器械行业报告

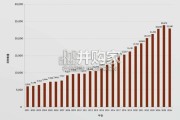

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 11 医药医疗器械行业报告

我们将从公司、治疗领域、疾病、靶点和药物类型几 个方面来审视研发管线,从而评估行业趋势。分析数 据主要来自Citeline旗下的Pharmaproje...

2026-05-25 35 医药医疗器械行业报告

当2026年的晨光洒落,我们已然置身于一个由人工智能深度重塑的消费新时代。曾经作为科技前沿象征的AI对话工 具——DeepSeek、豆包、元宝、千问、...

2026-05-20 41 医药医疗器械行业报告

西洋参类保健食品以西洋参为主要原料,具有广泛药理作用。中国是西洋参主要生产 和消费国之一,行业具有显著先行优势,监管边界清晰。随着科学研究深入,西洋参...

2026-05-20 28 医药医疗器械行业报告

从技术更新迭代上看,2026是量产元年,全球脑机接口产业开始从“讲故事”转向“看产出”。这种转变并非单一技术的突破,而是生物材 料学、超大规模集成电路...

2026-05-19 44 医药医疗器械行业报告

最新留言