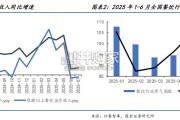

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

在此竞争环境下,单体餐企生存环境更加艰难,而疫情又将其经营的脆弱性进一步放大。一方面,由于餐饮 行业资金周转率较高,疫情带来的堂食关闭使收入端大幅收窄,小型餐企现金流相对不足,出现现金流短缺 或现金流断裂的风险较高。另一方面,单体餐企经营效率较低,由于门店数量少、经营规模较小,难以形成 规模效应,因此在食材等方面的成本更高;同时由于品牌影响力较低,导致租金议价能力较低。各方面原因 带来单体餐企总体利润率较低,在疫后恢复阶段,客流尚未完全恢复的情况下,实现盈利更加困难。 加之我国餐饮行业具有明显的长尾特征,难以形成单一高市占率的企业,CR100 仅约 7%;但从行业特征看, 我国餐企连锁化趋势正逐步抬头,连锁餐厅市场份额从 14 年的 18.8%已提升至 2018 年的 19.5%。但参考 美国、日本近 50%的餐饮连锁化率相比,我国餐饮行业连锁化率仍有很大的提升空间。

在连锁化趋势下,规模与品牌效应将增加餐企抗击疫情能力。根据中国饭店协会的调研数据,从 1 月下旬起 疫情爆发的一个月间,在相同客流降幅情况下,连锁餐企营业额降幅比个体餐厅少 8.45pct.;营业额 1 亿以 上的餐企客单价下降幅度比营业额 2 千万-1 亿的餐企少12.26 个百分点,比营业额小于2 千万的餐企低 18.29 个百分点。在疫情冲击下,一定规模和品牌效应的餐企具有更高的顾客忠诚度和相对较高的抗风险能力。 我们认为,餐饮行业疫后复苏将呈现两极分化,具有“标签化”、与菜品拥有较强形象绑定的品牌复苏情况 或将更为乐观。当消费者开始恢复外出就餐,首选是一些“非家常菜”的品类,如火锅、烧烤、奶茶等,那 么如果当多数消费者在想起火锅时会率先联想到“海底捞”,在想起水果茶时会率先联想到“喜茶”、“奈雪”, 我们便称之为品牌建立起了与某种菜品的形象绑定,成为这一类餐饮必不可少的“标签”。这种“标签化” 的品牌将在疫情后成为消费者外出就餐的首选,从而率先实现经营复苏。而能够成为“标签化”的品牌,必 然是被更多消费者所熟知的,那么这些品牌也大概率是通过连锁化发展,来实现更多消费者群体的覆盖,并 具有一定的品质保障来形成消费者口碑。

可支配收入下降以及对未来经济的悲观预期,使消费者在消费支出方面更为谨慎。扣除价格因素,我国城镇 居民人均消费性支出的实际增速通常低于人均可支配收入增速。而在 2020 年一季度,近十年来城镇居民实 际可支配收入首次同比下降,降幅 3.9%,同时人均消费性支出实际同比大幅下降了 13.5%。由于国内与全 球疫情先后爆发,经济发展停滞,企业受损带来居民收入水平下降,同时人们普遍对于未来全球经济预期较 为悲观,放大了收入水平下降带来的对消费收紧的影响。 我们认为,虽然整体餐饮业会随着疫情稳定而逐步复苏,但是由于悲观经济预期与收入水平下降,消费者餐 饮消费选择将会出现转向。客单价中枢或将下移,高端餐饮的市场空间或将有所收缩,而相对平价且具备品 质、卫生保障的餐厅将受到更多消费者的喜爱。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

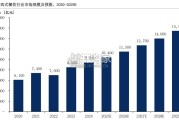

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 55 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言