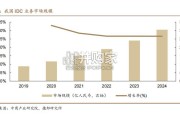

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

2019年国内整体云服务市场规模达到1612.4亿元,并录得近年来最高增速(57.1%)。艾瑞认为,得益于相关鼓励性政策 进入推进落实阶段,企业上云步伐明显提速,云服务相关支出在整体IT支出中的比例不断抬升;部分大型政企的成功转型 具有相当强的示范效应,带动其上下游及同业的用云意愿。与此同时,云厂商也保持高举高打的战略姿势,在业务拓展方 面展示出极强的执行力。 另一方面,随着客户对云的需求从简单的“资源型需求”向“智能型需求”及“业务型需求”进阶,PaaS、SaaS、云原 生及各类行业/场景解决方案受到更多关注。中国的云服务市场逐步迈向结构更加合理、健壮、多元的发展新阶段。

IaaS市场在国内整体云服务市场中始终是占比最高的贡献者(67.4%),并在2019年创造了逾千亿的市场体量(1087.5亿 元)。由于客户当下仍以“资源上云”为主要目标,IaaS服务凭借极其标准化的产品形式与相对充裕的资源供给,实现引 人注目的高速发展。 PaaS市场依然保持稳步增长,且随着云原生对传统架构的渐进式替代,将在未来几年内进一步提升规模增速。值得说明的 是,除数据库、大数据、AI服务外,不少基础PaaS服务作为带动底层IaaS资源消耗的“扳手”,其市场繁荣度未能在营收 层面得到充分体现。

公有云模式以其相对标准化、规模化的业务优势,更易实现快速“上量”,并在互联网(尤其是视频、游戏)等存量业务 方向中持续获得充沛现金流,在可见的未来市场中将始终占据主流。 但与此同时,受国内客户的安全性/隐私性顾虑及政策合规性等因素影响,非公有云服务在国内拥有超过欧美市场的更大 空间。随着传统行业加速上云,加之纯公有云模式在部分场景实践中的掣肘逐渐显现,非公有云服务市场亦将成为云服务 “下半场”的业务焦点。关于非公有云市场的更多内容,请关注我们即将发布的《2020年中国非公有云行业实践白皮书》。

")

标签: 云计算行业报告

相关文章

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

预计 24-28 年全球 AIDC 装机 CAGR 达 73%,2030 年数据中心将使用全球发电量的 4.5%。 在全球数字化转型浪潮中...

2025-03-17 33 云计算行业报告

输配电系统是整个电力系统的重要组成部分,承担着将电能从发电厂输送到终端用电客户的职能。输配电系统分为输变电系统和配电系 统,其中输变电又分为输电和变电...

2025-03-14 64 云计算行业报告

2 0 1 8年至今,从特朗普政府到拜登政府,美对华半导体管制呈现出由“有限出口”向“全面出口管制”、由“ 5G”延伸至“AI ”、由 “大棒”扩展为...

2025-03-10 79 云计算行业报告

过高的温度会直接影响电子元件的性能,散热需求不可忽视。电子元器件使用 故障中,有半数以上是由于温度过高引起的。半导体元器件温度每升高 10℃,反 向漏...

2025-03-09 73 云计算行业报告

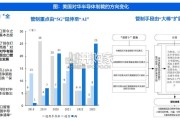

市场概览:2023年中国整体云服务市场规模为4758亿元,增速为19.2%。以大模型为代表的人工智能相关技术发展,驱动中国整 体云服务市场从“完善综合...

2025-02-04 49 云计算行业报告

最新留言