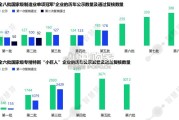

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 40 经济报告

受到西方制裁以来,俄罗斯保持宏观政策稳健审慎,2018 年得益于国际能源需求走高 以及能源建设的一次性拉动作用,经济录得 2.3%的超预期增长。2019 年上半年增值税上调 及相对从紧的货币政策抑制了消费和投资活动,另外全球经济放缓导致外需疲弱,使得经济 增长受抑;但下半年在货币政策相对宽松、国家项目加快实施和 OPEC+延长减产等因素带 动下,全年录得 1.3%的小幅增长。2020 年初以来,新冠疫情爆发和油价急跌使得俄罗斯外 部环境承压、经常账户呈赤字化发展,而内需、私人投资和公共部门支出亦受到较大程度制 约,虽然经济活动在国家项目加快实施下于一季度取得 1.6%的增长,但在二季度明显下探, 当季除农业外国民经济各领域工业增加值增速均下降,制造业 PMI 指标持续位于 50 以下, 整体经济则同比萎缩 8.5%。下半年来看,虽然 7 月起多数封锁措施的解除下消费信心有所 回升,货币和财政刺激措施也进一步支撑总体消费和投资5,但 9 月起疫情呈抬头趋势、10 月多地重启封禁使得服务业和制造业 PMI 指数从 9 月的暂时扩张区间跌落,而外需持续低 迷制约原油出口表现,叠加家庭购买力下降等场景共同作用,四季度经济在三季度同比萎缩 3.6%的初值基础上,风险仍然偏向下行。从积极方面来看,庞大的经济规模。

审慎有效的货币和财政政策以及非常低的政府债务负担赋予了俄罗斯经济较强的抗冲击 能力,且当局在应对外部冲击时也能够出台有效的稳定措施、减少油价震荡引起的经济波 动。《俄罗斯国家经济复苏计划》按期推进并将持续至 2021 年底,明年起随着疫情影响逐步 消退,经济表现应有所提振。目前,俄罗斯外需和内需均处于缓慢恢复通道,但复苏步调受 疫情发展和外部环境影响较大。出口自一季度环比收缩 9.9%后于二季度进一步萎缩,部分 国家放松封锁限制以及产油国于 5 月起大规模减产使得布伦特原油均价由 4 月的 23 美元/桶 回升至 6 月的 40 美元/桶、进入低波动区间。但近期主要经济体疫情再度恶化对复工复产和 原油需求造成困扰,俄罗斯出口表现恢复所需的时间被拉长。内需方面,俄罗斯失业率于 5 月攀升至 6.1%阶段高位,但仍保持在可控水平,7 月起随着疫情趋于稳定以及国家经济复苏 计划启动,消费需求步入弱企稳通道。全年来看,预计 2020 年家庭消费总额将减少 4.9%、 固定资本投资总额减少 8%,在全年石油均价为 32 美元/桶的基线假设下,预计俄罗斯经济 将于今年萎缩约 4.0%,并将在 2021-2022 年温和复苏。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 40 经济报告

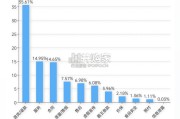

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 48 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 29 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 67 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 42 经济报告

最新留言