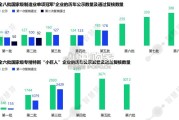

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 39 经济报告

2023 年至今,在美国“紧货币,宽财政”的宏观政策环境下,美国经济呈现出的强韧 性主要源于财政的支持。财政主导下经济对加息的脱敏、美国财政纪律不受明显约束,两大 突破市场固有认知的重要变化使得美国经济被持续低估。展望 2024 年,美联储政策利率的 变化空间极为有限,财政可能依然是主导经济的核心政策变量。我们认为美国财政纪律依然 缺乏明显的约束,财政较难出现明显退坡。财政部于近期公布 2023 财年最终赤字 6.3%,高 于前期预算和 CBO 测算;我们认为 2024 年财政赤字也可能高于当前预期,不会出现明显 退坡,美国经济的韧性仍可能进一步延续(根据 CBO 于 2023 年 5 月发布的预测, 2023 年 赤字为 5.8%,2024 年赤字为 6.0%,参考口径为“CBO’s Baseline Projections of Outlays and Deficits, Adjusted to Exclude Effects of Timing Shifts”)。

分三方面来看: 外部制约上,不存在明显的纪律约束。不同于 60 年代中后段,布雷顿森林体系下美国 财政纪律曾经存在显著的外部制约,如债务和贸易赤字无序扩张可能导致货币体系遭遇外部 挤兑;当前信用货币体系下美国财政纪律缺乏明显约束,即便美国政府杠杆率显著提升且主 权债务评级再度遭遇下调,但全球投资者仍在增持美债&美元储备份额仍然稳定。 内部制约上,政治制衡的力度同样有限。从历史看,大选年两党政治博弈加剧实际不存 在对宽财政力度的显著制约,大选年美国财政赤字率往往走阔。从当下看,民主党可能通过 在结构上对共和党让渡利益的形式,换取共和党在总量上对民主党“宽财政”的妥协。对应 拜登也在过去 3 年任期内呈现了较高的政策兑现度。 货币政策上,联储紧缩抬升财政利息支出确实挤占了财政扩张空间,但也不会使得财政 出现明显退坡。从结构层面看,利息也是财政对非财政部门的支出,不确定性较强,需将国 债持有者分部门来看待,不宜“一刀切”处理;其中将确定性形成挤出的实质只有境外投资 者持有 30%的存量国债部分对应的利息。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 39 经济报告

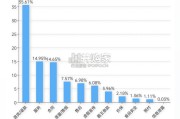

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 47 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 28 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 67 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 42 经济报告

最新留言