家庭现金流管理,目的不在于怎么管理好钱,而是怎么 管理好人生。家庭现金流管理,不是简单地积累一笔财富, 而是针对未来可能发生的资金流出,做好长期的、持...

2024-02-13 77 消费者及人群研究报告

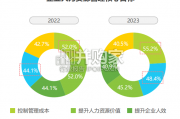

2018 年我国灵活用工行业规模约 592 亿人民币,2014-2018 年 CAGR 为 26%,持续高增长。相较发达国家,我国的灵活用工业务起步较晚, 最初由外企和国企尝试将其引入中国,2010 年后民企逐步进入市场。2014 年 人社部颁布《劳务派遣暂行规定》,明确企业派遣员工不能超过用工总量的 10%, 进一步推动了我国灵活用工业务的发展。零工基数庞大+渗透率低,行业空间广阔。用工基数方面,据麦肯锡数据,20%-30% 的美国和欧洲十五国国适龄劳动人口从事独立工作,而中国本身用工群体更加 庞大(2017 年劳动人口 7.85 亿),考虑到近两年共享经济的推进及中国的劳动 力结构,我们保守估计中国的零工占比至少为 30%,绝对规模达 2.4 亿,所以 灵活用工市场潜在规模巨大。渗透率方面,2018 年美国、日本及欧盟国家的人 服机构灵活用工渗透率(灵活用工)分别为 10%、4%和 3%,而中国的渗透率 不足 1%,明显低于前述发达国家,具有较大提升空间。具体看行业,TMT、 运输及物流行业灵活用工渗透率较高,其次是制造、零售及消费品、金融及房 地产等。

虽然行业整体相对分散,但在部分细分领域或者部分区域,也逐渐形成了一些 优势龙头。从细分领域看,科锐国际在医药研发岗位外包领域处于领先地位, 其次在人事、秘书、行政类等办公行政岗位上占有一定份额;此外上海外服、 北京外企、任仕达、万宝盛华(大中华区)等也是办公行政岗位的主要服务商; 人瑞人才是新经济领域的龙头企业,岗位例如客服、呼叫中心等;工厂生产线 类的则以汇思、英格玛等为代表。各服务机构的优势区域也有所不同,科锐国 际布局全国及海外部分市场,人瑞人才在西南地区颇具优势,万宝盛华约 70% 的业务在港澳台。

企业层面,随着宏观经济的承压、国际贸易摩擦、人口红利的衰退以及社 保新规的完善,企业用工压力增大,为保持经营弹性,企业将对编制、人 员成本进行更为严格的把控,尤其是季节性或临时性的需求,企业更倾向 于采用灵活用工的方式满足生产。且此次肺炎疫情挑战,有望进一步倒逼 企业由传统招聘转向更为灵活的用工方式。再加上外卖、快递、电商客服 等新经济形态的出现,对灵活用工的需求明显提升。 近几年新经济行业蓬勃发展,也成为了灵活用工服务行业增长的重要推动 力之一。根据灼识咨询,按总商品交易额计,2014-2018 年中国新经济产 业年复合增速达 30.4%,增速遥遥领先其他。且相较其他产业,新经济产 业在用人方式上更为灵活,其商业模式为灵活用工的发展提供了沃土。但 因为新经济类企业灵活用工略偏低端,所以费率较金融、地产等相对较低。 个人层面,90 后、00 后逐步进入就业市场,新一代求职者的就业观念也 在发生改变。越来越多的年轻人倾向选择更为灵活的就业方式。且随着社 会经济的发展,外卖、快递、电商客服等新经济形态的出现,提供了大量 适合灵活就业的岗位。

")

标签: 消费者及人群研究报告

相关文章

家庭现金流管理,目的不在于怎么管理好钱,而是怎么 管理好人生。家庭现金流管理,不是简单地积累一笔财富, 而是针对未来可能发生的资金流出,做好长期的、持...

2024-02-13 77 消费者及人群研究报告

新全球化时代背景下,企业经营所面临的国内外环境的不确定性增强,“VUCA”(乌卡,volatility易变性、uncertainty不确定性、 com...

2024-02-06 65 消费者及人群研究报告

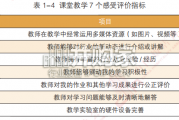

调研将院校教学分为“专业课”与“课堂教学”两个维度。结果显示,对专业课 表示满意的学生占比为 67.48%,较上一年提升约 4 个百分点;感觉一般的学...

2024-01-31 46 消费者及人群研究报告

最新留言