手机直连市场空间巨大,是卫星互联网迈向通用市场的核心方式。手机直连 卫星能够为手机用户提供广域连接,是星地网络融合背景下的卫星通信新范式。 据 GSM...

2025-02-14 58 航天通讯行业报告

传统的航天应用以卫星为主,包括通信、导航、遥感、科研四大方向。随着商业航天的 兴起,产生了新的方向,在卫星通信领域出现了卫星互联网,以及太空旅行、太空采矿、 深空探测等。更长期的如建设太空基地、移民火星等,也是人类航天技术未来可能的发 展方向。卫星通信:卫星互联网+无人驾驶或引领下一波科技浪潮。我们认为,卫星通信与地 面通信相比,具有:1)优势:覆盖面积广;2)劣势:由于轨道位置较远、发星成 本较高等原因,信号时延长、覆盖深度弱、通信速率低,因此需要新的终端支持。 我们认为,通过电动车+卫星通信互联网的垂直整合,可以打破车联网建设资本开支 较高和覆盖较差的问题,或将为智能出行行业带来下一波革命浪潮。

商业火箭:回收与复用是实现低成本、高效发射的关键因素。SpaceX 在商业发射市 场占据主导地位,我们认为其成功背后主要由于领先的可回收与重复使用技术。我 们以猎鹰 9 的发射价格为基础测算,在一子级重复使用、二子级不重复使用的情况 下,回收复用 10 次后的火箭成本可节省 56%。我们认为,实现低成本的关键在于: (1)合理的推力与箭体结构设计,为实现入轨发射奠定基础,(2)可重复使用且成 本可控的液体燃料,(3)在大范围变推力、姿态与导航控制、着陆支撑等火箭回收 复用的技术难点实现突破。中国企业未来可能的发展路径:(1)运载火箭的推力从 小到大,(2)推进剂从固体到液体,最终(3)发展可回收与可复用技术,大规模降 低成本。

商业卫星:卫星生产从“定制化”时代走向“工业化”时代。2014 年之前,全球每 年发射卫星数量约百颗。随着低轨星座的兴起,卫星年发射数量经历了 100—> 300 —> 1000 颗的迅速增长,我们测算微小卫星生产将为全球新增 200亿美元/年的产值。 卫星需求的增长必然带来生产模式和产业链的变化。在生产模式上,我们认为,主 要有模块化设计、柔性生产线、快速 AIT、供应链优化四个主要影响要素。同时,卫 星研制生产周期也将从传统的 30 个月缩短到数周/天时间。 卫星导航:北斗三代性能接近 GPS,关注垂直行业发展机会。北斗三代全星座部署 完成后,在中国及周边地区定位精度优于 0.3~0.6 米,性能接近 GPS。目前在中国大 陆销售的大部分安卓手机(如华为、小米、OPPO、Vivo 等)与应用已经全面支持基 于北斗的定位服务,运营商的 5G 基站也全部采用 5G 授时服务。在国家政策的大力 推动下,我们看到,北斗在智能驾驶、精准农业、高精度测绘、智慧城市等行业的 落地,有望带来广阔的应用前景。北斗产业链中,拥有技术壁垒与资质壁垒的公司 如中国卫星、海格通信、北斗星通等值得关注。

")

标签: 航天通讯行业报告

相关文章

手机直连市场空间巨大,是卫星互联网迈向通用市场的核心方式。手机直连 卫星能够为手机用户提供广域连接,是星地网络融合背景下的卫星通信新范式。 据 GSM...

2025-02-14 58 航天通讯行业报告

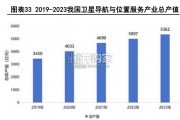

北斗千亿产值市场:根据《2024中国卫星导航与位置服务产业发展白皮书》,2023年我国卫星导航与位置服务产业总体产值达到5362 亿元人民币,较202...

2025-01-15 137 航天通讯行业报告

地面段是航天系统的地面组成部分,用于管理航天器,接 收、存储、处理和分发卫星有效载荷数据。卫星地面网络系统是 空间网络和地面网络的中枢,虽然空间网络和...

2024-12-25 119 航天通讯行业报告

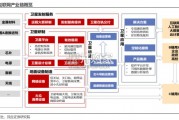

卫星互联网产业链是一个涉及多个领域的复杂系统,它包括卫星的设计、制造、 发射、运营以及地面设备的生产和服务等多个环节。卫星制造:涉及卫星平台和载 荷的...

2024-12-19 106 航天通讯行业报告

Tesla Energy部署量大幅加大,上海超级工厂即将投产。特斯拉的储能业务主要包括Powerwall和Megapack两类产品,以及Solar &...

2024-12-17 86 航天通讯行业报告

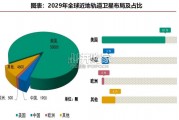

近地轨道和通信频段资源稀缺。根据赛迪数据,地球近地轨道预计可容纳约6万颗卫星,目前,全球各国加速低轨卫星网络建设,预计到2029年, 地球近地轨道将部...

2024-12-12 93 航天通讯行业报告

最新留言