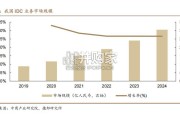

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

传统软件主要采用On-premises的本地部署模式,服务器、存储、网络设备等基础设施均需 企业自行购买,前期实施以及后期升级、维护流程均较为复杂;而在SaaS模式下,供应商 为企业搭建信息化所需要的所有网络基础设施及软件、硬件运作平台,并负责所有前期的实 施、后期的维护等一系列服务,企业无需购买软硬件、建设机房、招聘IT人员,而是通过互 联网按需订阅并使用各类应用及服务。相较传统软件的部署方式,SaaS的云化部署模式更 加灵活、高效,并大大节约了硬件以及IT部门的开支。传统软件产品往往采用license售卖+后期运维服务收费模式,销售收入于首年集中 实现;而SaaS产品则采取订阅的模式,用户需要定期支付订阅费用。相较于传统 软件产品, SaaS产品能够带来更为稳定、持续的现金流,而稳定的现金流也意味 着需要持续保持和客户的互动&沟通,SaaS厂商、客户间更容易建立长期的双赢 合作关系,从而为追加销售、交叉销售等创造持续的机会。

近年软件支出和采用率在所有公司规模中均持续快速增长,云计算应用层SaaS在当中扮演 重要的角色。2018年全球企业SaaS年化平均开支34.3万美元,同比增长78%,呈现加速增 长的态势。SaaS的交付模式直接带来了远程化操作的可能性,而伴随公司规模的提升,对 企业协同的需求越高,1000人以上的公司人均需要9.5个应用,而公司整体使用应用数达到 203个。虽然目前美国市场存在的SaaS企业数万家,上市企业亦有近百家,但我们统计发 现,2019年,头部5家企业(Microsoft、Salesforce、Adobe等)营收占比超过 50%,TOP 15 企业营收占比超过75%,过去10年里,头部厂商份额占比一直在 持续提升,行业集中度亦显著高于过去的传统软件板块。和我们当前在国内市场观察到的现象类似,美国SaaS产业在发展早期,亦主要以 成本相对敏感的中小企业为主,而随着云底层基础设施(IaaS+PaaS)的不断完 善,以及大企业尝试意愿的不断提升,SaaS市场增长的核心动力亦主要向大企业 客户转变,这亦基本符合全球企业IT支出占比结构(中大企业占比90%左右)。 以Salesforce为例,2008年金融危机时候,公司大企业客户营收占比不足50%, 到2015年上升至58%,2019年为67%,且最近几年,公司大企业客户营收复合增 速(30%)显著高于中小企业(18%)。

")

标签: 云计算行业报告

相关文章

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

预计 24-28 年全球 AIDC 装机 CAGR 达 73%,2030 年数据中心将使用全球发电量的 4.5%。 在全球数字化转型浪潮中...

2025-03-17 34 云计算行业报告

输配电系统是整个电力系统的重要组成部分,承担着将电能从发电厂输送到终端用电客户的职能。输配电系统分为输变电系统和配电系 统,其中输变电又分为输电和变电...

2025-03-14 64 云计算行业报告

2 0 1 8年至今,从特朗普政府到拜登政府,美对华半导体管制呈现出由“有限出口”向“全面出口管制”、由“ 5G”延伸至“AI ”、由 “大棒”扩展为...

2025-03-10 80 云计算行业报告

过高的温度会直接影响电子元件的性能,散热需求不可忽视。电子元器件使用 故障中,有半数以上是由于温度过高引起的。半导体元器件温度每升高 10℃,反 向漏...

2025-03-09 74 云计算行业报告

市场概览:2023年中国整体云服务市场规模为4758亿元,增速为19.2%。以大模型为代表的人工智能相关技术发展,驱动中国整 体云服务市场从“完善综合...

2025-02-04 49 云计算行业报告

最新留言