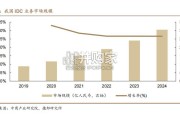

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

中游 IDC 服务商是整合上下产业链的关键。产业链方面,上游主要是为 IDC 机房建设提 供所必须的基础设施或者条件,包括基础网络、网络设备、IT 设备、电力设备、制冷设备、 软件系统和土地楼宇等。中游是对上游的资源进行整合,建设出稳定高效的 IDC 机房,并 为信息系统提供服务,包括运营商和网络中立的第三方 IDC 服务商,他们是 IDC 产业链 的主体和主要投资方。下游是具体需要使用 IDC 机房的企业,包括:互联网企业、金融机 构、云服务商、其他企业客户等。目前三大运营商是 IDC 业务的主力。中国移动(941 HK,无评级)、中国联通(762 HK, 无评级)、中国电信(728 HK,无评级)三大运营商正积极展开 IDC 业务布局,据前瞻产 业研究院统计,2018 年中国电信 IDC 机房数量达 103 个、位列榜首,第三方、联通和移 动分别为 69、35、18 个。从整体区域布局上看(2018 年),主要以华东和华北地区为主, 华东 130 个(40%)、华北 89 个(28%),主要受需求和区域经济发展水平引导。

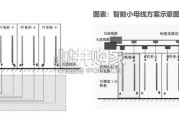

电信和移动以华东为主,联通以华北为主。另外,IDC 业务已有向偏远、不发达地区转移 的趋势,例如三大运营商均在 13 年底与贵州省签约,在贵安新区建设数据中心;另外第 三方力量逐渐凸显,成为 IDC 市场中的重要力量。 中国电信作为基础电信运营商和网络强国建设主力军,其布局策略可归纳为“2+4+31+X”, 2 为两个大规模数据中心(贵州、内蒙古),4 个重点区域(京津冀、长三角、粤港澳、陕 川渝),31 为每个省份都有一个大规模数据中心承接全网数据结构,X 是接入层面,把内 容和存储放在离客户最近的地方。通过提供大规模的场地空间及机房设施、高速可靠的内 外部网络环境、系统化的监控管理支持手段,为政府企业、应用服务提供商、内容服务提 供商、系统集成商、ISP 等下游 IDC 客户提供由主机托管到应用外包等不同层次服务。

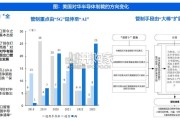

成本主要是供配电系统建设和电费。数据中心成本(TCO)分为建设成本(CAPEX)和 运营成本(OPEX),以杭钢股份 2019 年发布的公告(临 2019—050)中杭钢云数据公司 IDC 项目一期建设投资构成,以及 2019 年数据港(603881 CH,无评级)IDC 业务运营 成本构成数据进行测算,IDC 业务的建设成本主要是供配电设施、土建、制冷设施,大概 构成是电力设备(45%)、土建(20%)、空调系统(20%)、其他(15%);运营成本主要 是电费,占到 45%以上,其余主要是折旧摊销,二者占到 80%以上。

")

标签: 云计算行业报告

相关文章

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

预计 24-28 年全球 AIDC 装机 CAGR 达 73%,2030 年数据中心将使用全球发电量的 4.5%。 在全球数字化转型浪潮中...

2025-03-17 32 云计算行业报告

输配电系统是整个电力系统的重要组成部分,承担着将电能从发电厂输送到终端用电客户的职能。输配电系统分为输变电系统和配电系 统,其中输变电又分为输电和变电...

2025-03-14 63 云计算行业报告

2 0 1 8年至今,从特朗普政府到拜登政府,美对华半导体管制呈现出由“有限出口”向“全面出口管制”、由“ 5G”延伸至“AI ”、由 “大棒”扩展为...

2025-03-10 78 云计算行业报告

过高的温度会直接影响电子元件的性能,散热需求不可忽视。电子元器件使用 故障中,有半数以上是由于温度过高引起的。半导体元器件温度每升高 10℃,反 向漏...

2025-03-09 72 云计算行业报告

市场概览:2023年中国整体云服务市场规模为4758亿元,增速为19.2%。以大模型为代表的人工智能相关技术发展,驱动中国整 体云服务市场从“完善综合...

2025-02-04 48 云计算行业报告

最新留言