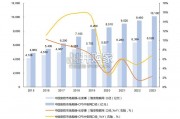

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 80 安全监控行业报告

政府端:政府端安防市场主要以项目招标的形式实施,由中标方直接对接政府部门,向各类软硬件 厂商采购所需硬件、软件,并负责设备的安装。项目规模差异较大,从几十万至亿元波动。中标方 主要有通信运营商、安防厂商、安防集成商构成。商业端:商业端的服务形式主要包括两种 文教卫等事业单位:与政府端类似,多以项目招标的形式,项目集成商负责投标以及向上游采 购软硬件。项目规模与单位的规模相关,小学的安防项目规模在几十万至上百万左右,大学的 安防项目规模则在数百万以上(如中国药科大学2019年平安校园预算610万元)。其他行业:由项目集成商提供集成服务与安防厂商直接提供安防系统解决方案两类形式构成。 项目规模较大,一般在百万级以上。(邮储银行四川分行安防项目规模345万元)。SME市场: 家庭、小商铺:以零售为主,通过商场、电商等平台直接购买,自行安装或者技术人员上门安 装。摄像头的价格与性能有关,在150-4000元左右。自行安装与集成商安装价格差异较大,如 中型超市的自行安装大概7000元(仅需硬件费用),安装商报价20000以上。

上游为设备零部件厂商,包括图像传感器、芯片、存储、镜头、视频算法等。芯片价格决定产品成本。中游为安防产品软硬件厂商、工程商(集成商)、运营商等厂商。安防中游市场,国内安防工程:安防产 品:安防服务价值占比为6 : 3 : 1,国外市场安防服务价值占比相对较高。下游包括使用安防设备和系统的各个应用行业。海外市场受国际形势影响大,国内市场以平安城市、智能 交通、金融、文教卫等行业应用为主。我们认为传统安防行业未来还是会有一个持续性的增长 。 安防行业最主要的特点就是稳定,2014~2019年间全球增速稳定在5~10%,国内增速稳定在10~15%左 右。我们认为传统安防行业可看成是整个社会公共安全的一份保险,安防支出可比保费支出,会长期、稳定 且持续的存在。根据wind数据,2019年我国寿险、财产险、人身险分别为2.28/1.16/3.10万亿,过去20年CAGR分别为 18%/17%/20%,长期维持稳定且持续的增长。

")

标签: 安全监控行业报告

相关文章

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 80 安全监控行业报告

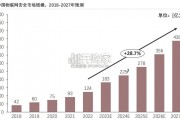

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 79 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 64 安全监控行业报告

从产业链角度来看,计算机板块中市场关注度高的行业信息化公司大多位于产业链中游环节,公司提供的核心产品能力在于 软件部分。一般而言市场估值定价向产品化业...

2024-05-26 82 安全监控行业报告

中国对外开放水平不断提升,多项国家政策引领企业 出海。自 2001 年,中国共产党第十五届五中全会正式提 出实施“走出去”战略,标志着中国鼓励性对外投...

2024-04-19 64 安全监控行业报告

相较于欧美等发达国家,我国商密产业起步较晚,预计未来几年行业增速快,且行业天花 板高。据数观天下数据显示,2021 年全球商用密码产业规模为 375....

2024-03-18 129 安全监控行业报告

最新留言