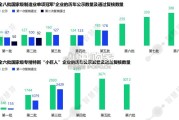

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 42 经济报告

短期内油价骤跌(尽管有反弹)将缓解部分食品和高需求商品价格上涨带来 的通胀上行压力。七国集团(G7)的整体通胀率已降至 1%以下,加拿大、意大 利、西班牙、葡萄牙、希腊、爱尔兰、瑞典和瑞士的通胀率均低于零。 不过,新冠疫情对通货膨胀的长期影响方面尚无定论。一些人认为,封锁措 施解除后供应会出现反弹,叠加失业率急剧攀升和工资水平下滑,反通货膨胀或 难以避免,甚至出现通货紧缩。全球金融危机时推出大规模货币和财政支持都未 导致通胀持续攀升,那这次为何会例外呢?其他人则认为,需求复苏时供给压力 将加剧通胀。此外,经济复苏启动时仍将背靠大规模货币和财政支持,从而会同 时刺激需求和通胀。 本篇报告聚焦争议较多的问题。我们仍然认为,中期来看新冠疫情最终将导 致反通胀,原因见下文。 反通胀论据 支持中期反通胀是考虑到闲置产能会拉低通胀。该观点的支持依据如下: 菲利普斯曲线。如果政府能有效维持供应,那么随着封锁解除,产量应出现 反弹。毕竟,目前未出现实质性的供给中断(这与战时不同;通胀派经常对 两者进行比较)。停工停产只是暂时中断,而疫情期间大规模运用技术可以提 高生产率。需求方面,消费者对重返社交场合仍心存疑虑,同时家庭和企业 重建资产负债表或以消费和投资为代价。需求疲软和供应回升使产出缺口扩 大、通胀率走低,但需要注意的是,近年来闲置产能与价格之间的联系微乎 其微。

失业和工资冲击。欧洲为控制失业率采取的措施最为慷慨。但如果失业率得 到控制,工资水平则有可能大幅下滑(参见英国);而其他地区的就业机会则 可能会被大幅削减(参见美国)。高失业率、被迫休假人员降薪给消费需求带 来双重打击,而若当一切回归正轨一段时间后失业率仍高于非加速通货膨胀 失业率(NAIRU),则会对消费需求带来更大打击。由于卖家会根据现实情 况调整销售策略,产品价格可能会降低。 3. 全球金融危机时并未引起通胀。尽管政策支持有望延续至疫情结束后的很长 一段时间,但全球金融危机时采取的大规模刺激措施并未导致通胀率持续攀 升。虽然由于油价和汇率变动,发达经济体经历了一定程度通胀(从 2009 年 的近乎为零升至 2011 年的 2.7%),但自那以后发达市场通胀率一直维持 2% 及以下水平(2%为多家央行设定的通胀目标)。需要注意的是,尽管后金融 危机时代一直维持宽松货币政策,但财政政策有所收紧(2010-17 年经合组 织收紧了 GDP 的 5%左右)。尽管再度紧缩的意愿相对较低,但高负债政府 或需采取部分紧缩政策来限制通胀,以推动财政状况重回正轨。 4. 能源价格和预期。商品价格走低可能会引发连锁反应,通胀下行将导致通胀 预期下调、工资下滑,然后反映到实际和预期通胀率上。实际上,自疫情在 欧元区和美国爆发以来,市场通胀预期甚至进一步下行。最新英国央行调查 显示,长期通胀预期已降低至有记录以来的最低水平。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 42 经济报告

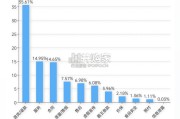

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 51 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 29 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 68 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 44 经济报告

最新留言