下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 15 化妆品行业报告

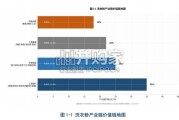

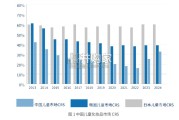

从化妆品消费区域分布情况角度分析,化妆品销售主要分布在华东和华南地区,如上海、 浙江、福建、广东等地区(见图 2-3),且大量化妆品品牌企业也多分布于以上两个地区, 具体原因如下:(1)华东及华南地区经济发展迅速,拥有众多一线城市,如上海、深圳、广 州等,因此以上地区居民消费能力及购买意愿更强;(2)华东及华南地区包装材料及化妆品 代工市场成熟,受生产制造便利性及物流成本等因素的制约,化妆品品牌企业多集中于以上 区域,如近年来高速发展的本土化妆品品牌企业完美日记、橘朵、稚优泉皆分布在以上地区。从产品品类角度分析,中国护肤品销售额在化妆品总销售额中的占比(据 2019 年化妆 品市场销售额计)为 73.7%,占绝对主导地位,而彩妆产品销售额的占比为 22.1%,香水 产品销售额的占比为 4.2%(见图 2-4)。由此可见,现阶段,市面上的化妆品以护肤品为 主,护肤品受众群体范围更广。从产品价格角度分析,大陆本土品牌化妆品价格与外资品牌化妆品价格差距大(见图 2-5)。大陆本土化妆品品牌产品价格主要分布在 30 元-500 元,其中 30 元-100 元以下的 低端本土化妆品销量占比约为 48.3%,100 元-500 元的中端本土化妆品销量占比约为 25.4%,500 元以上的高端本土化妆品销量占比约为 26.3%。国产化妆品价格低,本土品 牌多定位于低端市场,主要通过低价格、高性价比的营销策略吸引消费者关注。

相较大陆本 土化妆品品牌,外资化妆品品牌市场知名度及消费者认可度较优,因此外资化妆品品牌产品 价格多高于大陆本土化妆品品牌产品价格。外资化妆品品牌产品价格主要分布在 350 元- 1,000 元,其中 350 元以下的化妆品销量占比约为 31.7%,350 元-1,000 元的化妆品销 量占比约为 47.2%,1,000 元以上的化妆品销量占比约为 21.1%。进口化妆品产品价格高, 外资化妆品品牌多定位于中高端市场,主要通过高品质产品及高端品牌定位等营销策略展开 差异化竞争。伴随消费者需求的逐步升级及化妆品品类的持续扩充,化妆品消费逐渐由低端 向中高端升级,中高端化妆品市场发展潜力巨大。原材料供应商为中国化妆品行业产业链上游市场参与者之一,为中游化妆品品牌企业提 供生产化妆品产品所需的原材料及包装材料。在生产原材料方面,中国化妆品市场多由专业 原材料生产工厂提供,仅有少量大型知名化妆品品牌拥有独立原材料生产工厂。常见用于生 产制造化妆品产品的原材料包括香精、蜡、软化剂、保湿剂、色素、植物油、滑石粉、粘合 剂、防腐剂等。不同规模、类型的化妆品企业原材料生产成本不一,以护肤品龙头企业珀莱 雅为例(见图 2-7),2016 年-2018 年,珀莱雅护肤品类原材料成本的比重均超过 80%, 占比较大,如售价为 300 元的珀莱雅护肤品,其原材料成本常超过 240 元。而原材料成本 在部分彩妆品牌企业整体成本的占比仅为 5%左右,如售价为 300 元的彩妆产品,其原材 料成本常为 15 元左右。对于香水企业而言,其原材料成本占比极高,约为 95%,如售价为 300 元的香水,其原材料成本常为 285 元左右。因此原材料价格波动对护肤品企业及香水 企业采购成本影响较大、对彩妆企业采购成本影响较小。

")

标签: 化妆品行业报告

相关文章

下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 15 化妆品行业报告

侧柏叶/ 植物草本社媒素人帖提及率增长11.1%但电商评论 1% – 种草声量与购后反馈严重脱节 ▪ 而无硅油/ 氨基酸电商评论 > 社媒素人帖...

2026-05-06 22 化妆品行业报告

近年来,随着消费升级趋势的加速和国货自信的提升,以海龟爸爸、戴可思、贝德美、纽强等 为代表的一大批国产新锐儿童化妆品品牌迅速崛起。这些品牌通过精准的市...

2026-03-31 32 化妆品行业报告

复盘行业发展:2015-2021年,化妆品行业处于高景气度,此阶段国货品牌市场份额提升的核心驱动力来自于渠道切换下的红利释放(线下渠 道→传统电商→兴...

2026-02-18 41 化妆品行业报告

美妆赛道以护肤、彩妆为核心主线,线上营收超七成,国货品牌借助抖音抢增量,国际品牌 依托天猫、京东守基本盘。面部护理为护肤领域核心品类,国产护肤品牌逆势...

2026-01-30 49 化妆品行业报告

最新留言