2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 15 经济报告

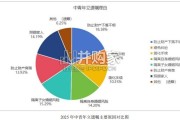

2011年之前,中央和地方税收收入增速在15%左右波动。2011年起, 中央和地方税收增速趋势性下滑,2017-2018年税收收入增速虽有所反弹, 但2019年再次回落。 2007-2015年,中央税收收入占全国税收收入比重逐年小幅下降,在 2015年降至49.8%;2016年起中央税收收入占比有所回升,2019年占比为 51.3%。中国税收收入中各主要税种占比如下图所示:以2019年为例,增值 税和企业所得税是我国最大的两个税种,占比分别达到39%和24%。 其中,可以按照纳税义务人与税收的实际负担人是否一致,将各税 种分为直接税和间接税。企业所得税、个人所得税、房产税、契税以及 城市维护建设税等税种的纳税人与负税人一致,属于直接税。增值税、 消费税、关税以及资源税等税种的纳税义务人可以将税负转嫁,属于间 接税。2019年我国直接税占比41.9%,间接税占比58.1%。我国间接税占比在2010-2012年超过65%,近年来略有下降。而在欧 洲国家,间接税比重大约为45%,美国间接税比重在15%左右。

间接税占比过高会引发两个问题:(1)不管企业是否盈利,只要运 行就要收税,尤其在经济下行压力较大的阶段,企业税负对生产的影响 将会凸显,引发顺周期问题。(2)价格由三个要素构成:成本+利润+间 接税,大量的间接税收融入价格中,对价格及其形成机制影响较大。如 果价格中税收含量过大,价格对于推动资源优化配置的作用将被削弱。据社科院统计,2016年中国九成以上的税收来自企业,而来源于 个人的占比仅为5.8%。 (1)对企业而言:中国的宏观税负约等于企业的税负,这些税收 构成了企业生产经营的负担。结合前文所说的间接税,只要有生产经 营活动就要交税。 尤其对于初创和成长初期的企业有较大影响,再加上国际竞争日 趋激烈,中国较高的间接税比重对中国本土企业成本方面竞争力产生 影响,不利于企业成长。对个人而言:在中国目前对个人主要征收个人所得税,房地 产税、遗产赠与税等其他针对个人征收的财产税并不普遍。而且现实生 活中个人所得税通常是代扣代缴的,中国居民与税务部门打交道的机会 极少。 中科院财经战略研究院院长高培勇称:初次分配,中国与西方发达 国家的基尼系数差距并不大,但是,经过税收和财政的二次分配,中国 的基尼系数高于西方发达国家,因此中国税收在调节居民收入分配方面 有较大优化空间。

")

标签: 经济报告

相关文章

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 15 经济报告

统计调查,中青年人立遗嘱理由主要原因较为多样且占比相对平均。其中, 防止财产下落不明占比最高,为 18.38%。其他原因和避免纠纷占比相对最低, 分别...

2026-05-11 33 经济报告

[Download]资源名称:PIIE报告:谁控制着全球石化行业,这将如何改变?(英文,32页)...

2026-05-11 14 经济报告

令资本市场回想起有关1970年代大滞胀的8大特征: 都曾对通胀持有过“暂时性”看法。经历黄金60年代的低通胀、高增长,70年代社会普遍认为高通胀已经过...

2026-05-10 35 经济报告

中东国家是核心石油市场地区:储量占全球一半;产量占全球石油产量的 31%(24年数据); 并掌握全球大部分可快速动用的闲置产能。尽管气候变化与能源转型...

2026-05-09 32 经济报告

最新留言