当前,在数字技术与实体经济深度融合的背景下,供应链金融成为服务实体经济、培育新 质生产力、助力行业高质量发展的有力支撑。其依托数据信用与物的信用精准赋...

2026-05-24 10 经济报告

更深层次的问题系于制造业产业链的长期脆弱性:自90年代起美国等发达国家本土制 造业企业大举实施全球产能布局,导致发达国家本土制造业产业链日渐单薄,韧性下 降,每有经济危机,往往引发永久性就业损失,以及劳动参与率永久性下降。与此同时,美国为代表的发达经济体在需求政策组合方面,普遍实施了不同程度的 “财政赤字货币化+过度补贴”组合,过激的需求刺激政策正在将海外商品消费需求 推向过热,并进一步抑制海外居民的就业意愿。供给的永久性冲击,与商品消费需求的过热同时出现,海外经济由此进入典型的“滞 胀”结构之中。尽管过度补贴已经结束,但Omicron变种病毒正在带来新一轮供给冲 击的巨大威胁,海外经济“滞胀”格局愈演愈烈。

考虑到货币政策并无法直接应对供给的长期脆弱性问题,当前美联储加快边际紧缩的 速度可能才是缓解财政赤字货币化扭曲,避免“滞胀”进一步引向深入的唯一选择。美国宏观经济政策工具箱主要由货币财政等需求政策所构成,疫情从冲击到危机化、 到最终演变为典型的滞胀表现,“奖励失业”的过度财政补贴类措施负有很大责任。我国疫情之后的经济恢复期,以制造业生产的超强恢复为第一特征,供给端不但 未受明显冲击,甚至一度生产趋势明显较疫情前偏热,这一点与“滞胀”所描述的供 给收缩格局大相径庭。从需求结构上来看,我国商品消费需求又恰恰是恢复的最慢的分项,与海外的商 品消费过热形成方向性的鲜明对比,这意味着我国疫情冲击后的工业生产是大于内需 的,这一点又与“滞胀”所描述的供需缺口方向相反。

")

标签: 经济报告

相关文章

当前,在数字技术与实体经济深度融合的背景下,供应链金融成为服务实体经济、培育新 质生产力、助力行业高质量发展的有力支撑。其依托数据信用与物的信用精准赋...

2026-05-24 10 经济报告

从一般公共预算收入增速来看,2025 年全国 20 个省市一般公共预算收入增 速较上年有所回升。其中,西藏主要得益于旅游、清洁能源等特色产业发展带动...

2026-05-24 12 经济报告

美国历史上如何化解债务?1947 年-1974 年期间政策三角共同发力;1994- 2001 年期间仅有增长红利与财政盈余;2021-2022 年为通...

2026-05-23 17 经济报告

适度宽松的货币政策效果持续显现。金融总量合理增长,3 月末 社会融资规模存量、广义货币供应量(M2)同比分别增长 7.9%和 8.5%,社会融资条件较...

2026-05-21 22 经济报告

经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 21 经济报告

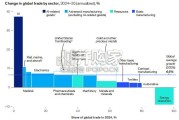

[Download]资源名称:麦肯锡报告:地缘政治与全球贸易格局,关税冲击、人工智能浪潮及重塑全球贸易的涟漪效应(英文,59页)...

2026-05-21 17 经济报告

最新留言