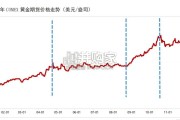

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

消费者代际更迭为珠宝市场提供新动能。根据贝恩与意大利 奢侈品协会Fondazione Altagamma发布的《第19版奢侈品 研究》,到2025年,千禧一代及25岁以下的消费者将成为奢 侈品市场的主力军,预计其占比将达到65%-70%。 年轻群体已成为国际珠宝品牌重点关注的客群。卡地亚近年 来深化与年轻消费者联系,在创意上满足年轻一代追求个性 化的品味,例如Clash de Cartier 珠宝系列诠释“双面态 度”。 蒂芙尼的核心忠诚客户群体是中年左右、具有较高购 买力、追求品位和高贵气质的女性,而在2021年推出新品广 告“不是你妈妈的蒂芙尼”,开始试图迎合年轻人的品位。 国内品牌发力年轻化。周大福持续推进产品创新,并推出针 对年轻群体的个性化品牌SOINLOVE及Monologue,迎合年 轻人的品位;

周大生则首创“情景风格珠宝”理念,重点发 展年轻一代更加青睐的镶嵌类首饰。迪阿股份的主要消费者 中25-29岁的消费者占比最高,客户群体主要为适婚年龄人 群。迪阿股份在二线及以上城市的门店数量占比高于周大福和周大生。 迪阿股份门店覆盖内地184个城市及香港、巴黎, 公司门店主要开设在 二线及以上城市,其中一线城市占比15%,新一线城市占比27%,二线城市占比24%,三者合计占比66%。截至2021年9月底,周大福一二 线城市零售点占比为53%,周大生一二线城市零售点占比为30%。加盟占比高的公司通常ROE更高,主要由于高净利率和高周转率。加盟业态主要赚取加盟费和供应产品的差价,以加盟业态为主的门店扩 张资产相对较轻,周转率明显优于直营业态,且由于门店装修、税费等方面更大的优化空间,整体净利率较高。从珠宝行业看,黄金珠宝高客单、低频、体验式消费的需求特征决定了线下是最主流的销售渠道,但疫情加速珠宝渠道线上化渗透率提升。

周大生、潮宏基等品牌近年来加大线上布局力度,周大生电商渠道收入保持近100%的高增速,2020年线上渠道销售占比接近20%;潮宏 基也持续加码线上智慧云店,并强化直播业务布局。迪阿股份注重满足顾客的体验式服务需求,主动将官网流量引导至线下门店以增强购 物体验,2019/2020/2021H1线上销售占比分别为7.7%/9.1%/11.2%。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 36 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 85 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言