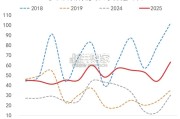

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

作为卖方分析员,我们时常被投资者问到:快递股属于成长股?消费股?周期股?从基金 持仓看,通达系投资者以消费风格基金经理为主,顺丰投资者以成长风格基金经理为主。 我们认为快递股同时具备成长、周期与消费三重属性。1)成长:电商是中国快递业最主要 的增长动能,我们预计 2022-2025 年行业件量增速仍有望达 2-3x GDP 增速。2)消费:快 递主要服务个人消费者网购(2C 消费需求),但卖家付费(包邮)导致商业模式更接近 2B 服务。3)周期:卖家付费、产品接近同质与集中度较低导致竞争异常激烈,企业盈利波动 较大,呈现类周期股特征(竞争周期)。 我们根据主导风格将快递股的投资划分为三个阶段:1)成长风格主导:2011-2016 年,行 业件量高速增长(CAGR=54%),市场竞争温和(除 2013 年中通发动价格战),企业盈利 强劲;但由于快递企业上市较晚,仅有 2016 年 A 股次新股投资窗口。2)周期风格主导: 2017-2021 年,行业件量中高速增长(CAGR=28%),市场集中度较低引发激烈价格战, 行业景气度下行仅中通表现出较强的阿尔法。3)消费风格主导:4Q21 以后,行业件量中 速增长(2022-2025 CAGR=14%),政策干预缓和竞争,用户付费(包邮取消)兑现 2C 消 费属性,行业长期景气度上行。

快递业网络效应与规模效应强于普通连锁业态,但高退出成本(网络全国化)与长进攻周 期(有限区域化)加剧了竞争。我们认为快递业的周期演绎是“竞争(供给)定方向,需 求定弹性”,企业家与投资者的群体理性是良性竞争的前提。恶性价格战通过差异化派费向 全网溢出风险,供给侧改革意味着从“大破大立”到“稳中求进”,我们认为“不得低于成 本经营”与“保护快递员权益”是主要政策工具。政策干预修正竞争策略,带动行业景气 度从 3Q21 的 0%分位大幅改善至 4Q21 的 35%分位(以单票盈利度量)。 木桶效应与区域分化 一个简化的快递流程为:揽件=>支线运输=>分拨=>干线运输=>分拨=>支线运输=>派送(揽 件加盟商+总部+派件加盟商协作)。我们有必要重新审视快递业的“物理产能”:1)长链路 意味着产能存在木桶效应,而产能瓶颈往往集中于末端派送而非干线中转环节;2)高成本 的临时产能构建速度很快,即网络存在动态的最优经济产能。另一方面,由于网点间存在 横向联系(其它连锁业态往往呈总部=>门店单向联系)且网点数量很大(2021E:2-3 万个), 快递业网络效应强于普通连锁业态。(详见报告《加盟制如何破局?》2020/12) 拆分电商快递 UE 模型并假设卖家付费 2.50 元/票(实际差异很大),我们估算电商快递全 链路运营成本/费用/总成本/净利润 2.15/0.25/2.40/0.10 元/票(隐含净利率 4%),揽件加盟 商/总部/派件加盟商盈利 0.05/0.05/0.00 元/票。

")

标签: 物流行业报告

相关文章

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

SMAPI计算结果分为扩散与合成2组,先行、一致、滞后和综合四个维度,共8个数据。如表2所示。以下就先行、一致、滞后三个维度分别解析。首先看先行指数。...

2026-03-03 60 物流行业报告

2025年,波音飞机交付量较去年同期显著改善,空客飞机交付量略好于去年同期水平,两家头部飞机制造商交付水平 远不及此前高位水平。2025年全年,波音飞...

2026-02-28 55 物流行业报告

复盘2012-2014 年4G+移动互联网浪潮,科技对交通/运输行业的赋能主要表现在优化调度以实 现效率的跨越式提升,具体则表现为 C 端出行网约车行...

2026-02-26 54 物流行业报告

委内瑞拉:美军事行动有望推进委油合规化。美国对委内瑞拉的长期制裁持续冲击 委油贸易,2026 年初美突袭委内瑞拉进行军事封锁或进一步推动委油向合规化转...

2026-02-20 52 物流行业报告

最新留言