新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

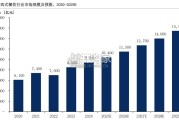

20世纪60年代,预制菜起源于美国,1969年大型食材配送供应链公司Sysco在美国 成立;20世纪80年代,净菜加工配送在日本、加拿大及部分欧洲国家开始兴起,日本成 立国内两间最大的预制菜企业——神户物产和日冷集团,预制菜发展逐渐成熟;20世纪 90年代,随着麦当劳、肯德基等快餐店进入,国内出现净菜配送加工厂,预制菜传入我 国;2000年前后,好得睐(2002年)、绿进食品(2004年)、新雅食品(2005年)、味 知香(2008年)等深加工半成品菜企业相继成立;2010年前后,国内预制菜行业B端进 入放量期;2020年疫情发生后,预制菜C端需求高增,迎来爆发期,传统预制菜企业纷 纷布局C端市场。国内预制菜行业已成千亿市场,发展空间广阔。NCBD数据显示,2015-2020年我国 预制菜行业规模呈增长趋势,销售额从2015年650.3亿元增至2020年2527亿元,5年CAGR 为31%,为餐饮行业整体增速6.2倍。其中2015-2018年行业增速放缓,2019年重新迎来 40%高增长;2020年受疫情影响,餐饮行业增速为-15.4%,预制菜行业仍保持19.4%增长。 预计2021年预制菜市场规模超3000亿元,同增24.1%,2025年销售额将超8300亿元。国内预制菜正处蓝海阶段,行业集中度亟待提升。

一方面,我国预制菜渗透率与美 国和日本仍有较大差距,国内预制菜渗透率仅10%-15%,预计2030年增至15%-20%;而美 国、日本预制菜渗透率已达60%以上。36氪研究院显示,2021年我国预制菜总消耗量达 174.72万吨,人均预制菜消费量仅为8.9KG,远低于日本23.59KG;立鼎产业研究院显示, 2020年我国预制菜规模占餐饮行业规模比仅为1.11%,远低于日本14.61%,中国台湾 8.87%,美国9.44%。另一方面,我国预制菜行业集中度较低,规模化企业较少,尚未出 现行业龙头企业。我国预制菜行业CR10仅为14.23%,而日本预制菜行业CR5达64.04%; 美国预制菜龙头企业SYSCO市占率达16%。但在连锁化过程中,餐饮企业仍面临“三高问题”。根据中国饭店协会发布的 《2020中国餐饮业年度报告》,除三项费用外,餐饮企业各项成本占比前三是原料进货 成本、房租及物业成本以及人力成本,占总营收72.45%。根据农产品批发价格200指数、 一线城市租赁价格指数以及住宿和餐饮业城镇就业人员工资总额变化趋势,餐饮企业原 料成本、租金成本和人工成本的压力不断上升。尤其是20年疫情后,企业成本端压力进一步加剧。中国连锁经营协会2021年调研结 果显示,70%左右餐饮企业疫情后明显感受到成本端上涨压力,90%以上餐饮企业认为疫 情后招工变得更困难且人工成本更高。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 47 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 56 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 73 餐饮业报告

最新留言