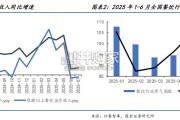

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

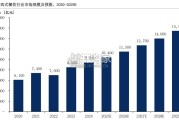

我国预制菜行业竞争格局相对分散。由于预制菜进入门槛相对较低,我国预制菜市场 的企业数量近几年虽然呈现快速增长,但目前全国范围内的预制菜生产商以同类型中 小企业及个体工商户居多,并且多数依然停留在作坊式的生产加工模式,处于初期尝 试阶段,行业内的规模企业数量较少,竞争格局分散,市场竞争亦相对激烈。从目前 我国预制菜所涉及的行业来看,除了专门研制预制菜的公司之外,农业、速冻食品、 餐饮等行业中的公司亦对预制菜业务有所涉及,预制菜所覆盖的行业面较广,加剧了 行业竞争格局的分散现象。我国预制菜行业尚属蓝海。2021 年我国预制菜行业的市场规模为 3459 亿元,在食材总 体的占比不足 10%。对标与我国饮食文化相似的日本,日本市场中预制菜品的占比已达 到 60%以上。从人均消费量来看,根据 Statista 数据显示,2021 年我国预制菜人均预制 菜消费量为 8.9kg/年,而日本的人均预制菜消费量为 23.59 kg/年,日本的人均预制菜消 费量约是我国人均预制菜消费量的 2.65 倍。作为近几年的消费新风口,我国预制菜行业 尚属蓝海,未来有较大的发展空间。我国预制菜行业市场集中度较低。根据前瞻产业研究院数据显示,2020 年我国预制菜行 业 CR10 为 14.23%。其中,绿进食品市占率为 2.40%,安井食品与味知香的市占率分别 为 1.90%与 1.80%。

与日本相比,我国预制菜行业的市场集中度较低。根据日冷公司官 网,2020 年日本预制菜行业 CR5 达 64.04%。其中,日冷的市占率已达到 18.79%。冷链技术:由于部分预制菜产品依赖冷链运输,物流成本及产品新鲜度的要求限制了单 个企业的产品配送半径,我国预制菜企业呈现出地域性的特点。从目前预制菜企业的业 务区域来看,一般一个企业通常只能覆盖一定地区,尚未出现全国性的预制菜龙头企业。 近几年,消费者对食品口味与营养的要求逐步提升,加之各类团购、生鲜电商市场快速 崛起,我国冷链物流行业进入发展快车道。根据中物联冷链委数据显示,2014-2020 年 我国冷链物流市场规模从 1500 亿元增加至 4850 亿元,年均复合增速为 21.60%。随着冷 链技术的发展,一些拥有冷链技术优势的预制菜企业配送范围将有所扩大,产品配送效 率将得到提升,进而推动行业市场集中度的提高。(3)食品质量:目前全国范围内的预 制菜生产商以同类型中小企业及个体工商户居多,并且多数依然停留在作坊式的生产加 工模式,只供应少量客户,产品结构相对单一,且标准化程度较低,食品安全及品质难 以保证。目前,部分企业已开始采购自动化设备实现规模化生产,一定程度上保证了食 品的质量。在此背景下,行业集中度有望向食品质量有保障的优质企业靠拢。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 55 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言