中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

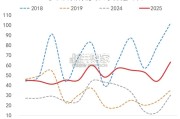

行业属性:同是周期,属性不同。航运三大细分板块集运、油运、干散货运均属成熟的周期性行业,运价弹性巨大,但货品的 不同导致三个子板块在竞争格局和周期自变量上存在差异。① 竞争格局:集运相较油运和干散货运格局更头部集中且稳固,或存在 周期向价值的切换;② 周期自变量:从波动率看,从弱到强的排序依次是集运、干散货运、油运,波动率强弱对应各行业周期自变 量的多寡,集运运价由供需决定,干散货运兼受供需和金融影响,油运则供需、金融、政治三周期叠加。周期复盘:寿命定长度,供给定弹性,需求定方向。供给端特点决定周期长度和强度。周期长度:主流船舶的使用年限在20年 以上,因此航运是典型的长周期行业,每轮大周期之间相隔超过10年。周期强度:需求大幅增长能推动景气上行,但判断周期强弱 需要看供给周期的位置。每轮大周期启动之前都能够观测到较大程度的供给受限,例如船舶短缺或者船舶利用效率急剧下滑。历史 上需求虽激增,但供给充裕,导致运价上行幅度小且不持续的案例多有发生。

周期位置:集运高点,散货爬坡,油运衰退后期。集运:高景气却极低估值,反馈的是市场对明年供需可能恶化的担忧。现在 主要矛盾在格局逻辑能否兑现,若景气下行期集运运价仍能保持在较为合理的位置上,届时极有可能迎来一轮价值重估。散货:供 需紧平衡,供给端船队老龄化、散货船改集运船、堵港三重因素并未改善,需求侧受稳增长和煤炭航线重构刺激进一步增长,景气 有望继续爬坡。油运:多因素催化下供给会出现多年的显著趋紧或向下,为接下来可能出现历史级别行情打下基础。需求端确定性 向上,但增长节奏和幅度尚未确定。拐点位置不好说,但已运行至衰退后期。 周期强度:供给(存量+增量)受限,或有历史级别行情。存量:目前散货、油运船队老龄化程度较高,且基本没有新增运力。 同时IMO环保政策日趋严格,对供给端形成较强限制。增量:船坞产能过去10年未曾扩张,但订单已经排期到2024年。意味着散 货、油运景气上行期较难进行运力扩张,因此景气上行的持续性大概率强于以往。

")

标签: 物流行业报告

相关文章

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

SMAPI计算结果分为扩散与合成2组,先行、一致、滞后和综合四个维度,共8个数据。如表2所示。以下就先行、一致、滞后三个维度分别解析。首先看先行指数。...

2026-03-03 60 物流行业报告

2025年,波音飞机交付量较去年同期显著改善,空客飞机交付量略好于去年同期水平,两家头部飞机制造商交付水平 远不及此前高位水平。2025年全年,波音飞...

2026-02-28 55 物流行业报告

复盘2012-2014 年4G+移动互联网浪潮,科技对交通/运输行业的赋能主要表现在优化调度以实 现效率的跨越式提升,具体则表现为 C 端出行网约车行...

2026-02-26 53 物流行业报告

委内瑞拉:美军事行动有望推进委油合规化。美国对委内瑞拉的长期制裁持续冲击 委油贸易,2026 年初美突袭委内瑞拉进行军事封锁或进一步推动委油向合规化转...

2026-02-20 50 物流行业报告

最新留言