中国电商市场增速逐渐放缓,自2011年至2025年,网上零售额同比增长率呈明显的下降趋势。 同时,流量成本持续上升,全渠道公域获客平均成持续上升。单纯...

2026-05-08 25 电商及销售报告

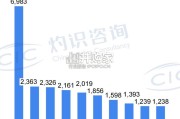

互联网公司更加注重存量用户价值,:互联网公司单季度新增用户环比增长乏力,近四季度京东、阿里和拼多多三家电商平台平均新增用户环比 增长数分别为0.53、0.26、0.15和0.16亿人次。获客成本持续攀升,依托早期互联网红利或用户裂变模式的低成本获客时代已结束,如京东集团 的获客成本自2016年的141.9元攀升至2021年的386.14元,2022年Q1则为806.02元。流量红利的见顶进一步降低互联网公司拉新意愿,重心转为挖 掘现有客户价值。 互联网公司规模效应更为显著,利润释放能力:在GMV的杠杆效应下,营收的持续高速增长使得销售费用在绝对值规模保持不变的情况下带来销售 费用率的适当降低,未来互联网公司履约和成本费用有进一步压缩空间,并且有望持续。多项业务亏损收窄:本地服务、云、数字媒体EBITA亏损在2022Q4均较上一年同期收窄。整体来看,公司非常注重各个板块业务的效率和毛 利的提升,erbu未来盈利极有可能超预期回升。 未来各项业务盈利有望进一步提升:中国商业受疫情和淘菜菜投资的影响,盈利能力有所下滑;国际业务受到俄罗斯和乌克兰冲突所导致的 物流和供应链中断和欧盟修订增值随规则带来的持续影响,因此亏损的绝对额有所加大。

本地服务、云业务、数字媒体与娱乐以及创新业务的 收入下滑主要由于短期经济下滑、以及新冠疫情的影响造成部分项目延期交付所致,但伴随着未来经济恢复以及疫情的缓解,这些业务无论从 营收还是EBITA利润方面都将快速回升。2022Q1拼多多利润超预期主要由于销售费用率的大幅下滑:2022Q1销售费用率仅47.15%,较21Q1的58.63%,同比下降11pct,销售费用率持 续走低主要由于控制了促销和广告上的花费。自2021Q2起,销售费用率皆稳定在45%左右,一方面是互联网公司在流量红利走到尽头之后,对于 拉新的意愿出现了进一步的降低,都转而去耕耘现有客户进行更深入的挖掘,就不需要投放更多的销售费用。 GMV显现出杠杆效应,销售费用绝对值保持高位:虽然销售费用率有大幅降低,但是拼多多单季度销售费用的绝对值仍然保持在百亿级别的 规模。预计伴随着营收的快速增长,未来销售费用还有进一步下降的空间。未来虽然拼多多会加大农业领域的投入,但我们认为对利润的影响 有限,本季度管理费用和研发费用分别同比增长4.50亿元和2.40亿元,而销售费用同比减少17.78亿元,销售费用的降低远超管理费用和研发 费用的提升,我们预计未来拼多多的的业绩将持续释放和改善。

")

标签: 电商及销售报告

相关文章

中国电商市场增速逐渐放缓,自2011年至2025年,网上零售额同比增长率呈明显的下降趋势。 同时,流量成本持续上升,全渠道公域获客平均成持续上升。单纯...

2026-05-08 25 电商及销售报告

数字人电商直播,绝非简单的“虚拟主播”工具,而是一场由AI技术驱动、深入电商核心的“生产力革命”。其本质在于,通过将核心生产要素从不可复制的“真人”...

2026-05-06 26 电商及销售报告

这一年,线下商业重新与时代同频共振。全国社会消费品零售总额突破 50.1 万亿元,实物商品网上零售额占比悄然回落,人们正从屏幕前回归线下,重新 走进有...

2026-04-02 47 电商及销售报告

2020-2024年跨境电商进 出口规模持续增长,由 1.63万亿元增长至2.70万 亿元,复合增长率保持在 13%左右,显示跨境电商仍处于扩张周期...

2026-04-01 57 电商及销售报告

从小店整体销售来看,服饰内衣销售优势明显,其次是食品饮料,珠宝首饰、生鲜、美妆护肤整体占比均在6%左右。 运动户外、品质家纺/厨具等类目排名有所提升,...

2026-03-24 43 电商及销售报告

最新留言