新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

精准定位,抓住第一批核心用户:凭借在美国及全球市场积累的品牌优势,星巴克作为“新式舶来品”进入中国,其一线城市高端商场、核心 商业中心的选址以及较高的定价策略使其在国内的品牌形象与高端划等号,通过圈层认同抓住其第一批核心用户,即:1)外资企业人员及高线 城市商务白领群体,这部人群有消费能力也通过星巴克形成身份认同;2)有过留学经历在国外接受过咖啡文化教育的群体。 • 培育并投资中国咖啡市场,但发展较为保守:当时国人对咖啡的认知仍以速溶咖啡为主,星巴克带来咖啡体验式消费及身份认同的情绪价值。 尽管中国房屋偏小,“第三空间”理念及咖啡社交体验消费受到欢迎,但“消费能力限制+国人对咖啡口味接受度低”使星巴克核心受众群体有 限,且体验消费相对低频,早期星巴克仍面临亏损。霍华德也在自传《一路向前》中提到“(在中国市场)多年的亏损在公司内部和外界都形 成了离开和放弃中国市场的巨大压力。”在这一阶段,星巴克投资并培育中国咖啡市场,耐心等待中国消费水平提升,通过保守的门店扩张及 品牌渗透,引导更多中国消费者形成咖啡消费习惯。1)城镇化率提升,中等收入群体扩大,购物中心数量持续增长:历史上,法、美、日、韩等国家的咖啡行业的爆发都离不开城镇化、信息化带 来的城市白领阶层及脑力劳动群体的出现。而中国不断提高的城镇化率也带动城市白领群体及中等收入群体日益壮大,中产阶级崛起和消费升 级浪潮为星巴克目标用户群体迎来扩容,购物中心数量增加带来充裕的可开店点位。

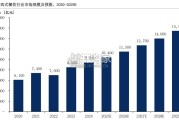

品类及口味接受进一步提高,功能性诉求开始显现:星巴克、Costa、上岛咖啡等为代表的咖啡馆在前一阶段对国内市场进行初步教育,且 这一阶段职场主力人群逐步转变为80、90后,受电视广告及速溶咖啡的市场普及影响,这一群体对咖啡机咖啡馆的认知及口味接受度更高。且 2009年开始的移动互联网浪潮,也带动了一批新型脑力工作者出现,咖啡消费的功能性诉求开始显现,市场也陆续出现咖啡创业项目,如2014 年成立的连咖啡、2015年成立的Manner、2017年成立的瑞幸。1)瑞幸重构现磨咖啡业态,咖啡市场风云再起:城镇化、信息化的发展带动咖啡功能性诉求愈发强烈,但现磨咖啡的高价格仍是限制其渗透率提 升的重要因素之一。瑞幸通过快取的咖啡模式对已有的咖啡馆业态及价格进行重构,合适的价格降低现磨咖啡功能性诉求下高频消费的门槛,也 带来更广泛的受众人群,并通过快速铺开的门店、饮料化的咖啡产品(国人口味接受度高)、高效的运营及营销能力快速获得中国消费者的认 可,对咖啡市场再度教育。此时,资本的助力下Manner、Tims等其他咖啡品牌也纷纷加速发展,数量持续增加的咖啡店、多样化的价格带也在对 消费者行为进行引导,咖啡市场迎来高速增长。 2)市场底层逻辑的变化,加速现磨咖啡消费渗透:短视频、微博、小红书等新的媒体,使新产品、新消费潮流能够快速在市场间传播,加速咖啡 消费习惯渗透;外卖、供应链等基础设施的便利性优化消费体验并提升购买便利性,加速消费习惯培养。据艾瑞咨询数据,现磨咖啡市场未来三 年有望保持25%+的增速。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言