从目前环境上看,从 2019 年到 2025 年,全球火箭发射次数稳定提升,直观体现了全 球航天产业的蓬勃扩张。 除了当前全球各个国家和地区对航天产业...

2026-05-04 36 航天通讯行业报告

小卫星产业链的上游主要为电器元件及材料、燃料厂商,产业链的中游主要分为卫 星制造、卫星发射、地面设备制造和卫星运营及服务四个环节,产业链的下游主要 是企业、政府、高校、个人等终端用户。其中,卫星制造主要包括卫星平台和有效 载荷两个部分;卫星发射主要包括运载火箭研制、发射服务提供和卫星在轨交付; 地面设备制造主要包括网络设备和大众消费设备;卫星运营则主要由地面运营商、 卫星通信运营商、北斗导航运营商和遥感数据运营商组成。 技术壁垒高,投资成本大的卫星制造环节是产业链的核心。商业航天产业链上游主 要为基础设施,其中包括卫星配套、卫星总体、火箭配套、火箭总体、发射保险、 卫星测控、卫星运行等业务厂商,技术壁垒高,投资成本大。中游主要为产品集成, 其中包括数据产品、通信软件平台、导航软件平台、遥感软件平台、通信终端、导 航终端等业务厂商,多数以软件开发为核心技术。下游主要为针对不同用户的应用 服务,包括卫星导航、卫星通信、卫星遥感、太空探索及文创四个板块,入局门槛 低、商业化变现容易,相关企业众多。我国传统的计划航天模式以任务保障为核心,偏向于目标性强的行政管理方式。在 业务运营上以政府、军方计划需求为导向,国家体系内各院所同步进行资源配置, 通过行政命令稳步向前推进。在支持体系上具有专门的人才系统、专项资金保障, 在核算上采用成本加成法定价。

商业航天模式以客户和服务为核心,采用市场化竞争管理方式。在业务运营上根据 供需关系,通过市场竞争获取订单,企业内部进行管理创新,整合社会资源共同合 作,不断磨合逐步发展。在支持体系上缺乏保障,竭尽全力吸引社会人才和资金, 在核算上按照市场定价。不过商业航天模式在供应链上选择范围更广,因此更容易 采用模块化、系列化、组合化方案和回收技术真正来降低成本。按照目前市场来看,市场化带动的民营商业航天公司起步晚,基础较弱,技术及管 理体系不成熟,资源整合难,经营压力大,因此在技术积累以及人才培养上与计划 航天中的老院所仍有较大差距。但是长期来看,计划航天所漫长的决策流程以及相 对高昂的研发费用必然会阻碍商业航天从质转量的过程,因此未来国内的商业航天 领域一定是民企与国企融合发展的节奏。因为商业航天,自始自终,都是自顶向下 设计,以及自底向上生长,两者逐渐接近、交融并放大后的产物。美国商业航天的崛起绕不过 COTS 计划,这也是美国从计划航天向商业行业转型的 重要 拐点之一。 COTS 计划(商业轨道运输服务计划 ,Commercial Orbital Transportation Services)在节省了政府财政预算的同时,也催化除了像 SpaceX 这样 的优秀企业。美国前总统小布什于 2004 年制定了《美国太空探索政策》,该政策呼 吁在 2020 年重返月球,航天飞机也于 2010 年底退役。但是事实上,NASA 在航天 飞机退役后,自己手上已经没有将航天器运送至太空的能力了,市场上的德尔塔 4 和宇宙神 5 都是空军的,美国政府在 NASA 上投入的研制经费与之前比也少了很 多。2005 年 NASA 为了完成探索计划,在美国私营企业寻找能够满足国际空间站货 运以及最终的载人需求。同时 NASA 还计划将在五年内拨款 5 亿美元,以刺激商业 能力的发展,这既是 COTS 计划的雏形。

")

标签: 航天通讯行业报告

相关文章

从目前环境上看,从 2019 年到 2025 年,全球火箭发射次数稳定提升,直观体现了全 球航天产业的蓬勃扩张。 除了当前全球各个国家和地区对航天产业...

2026-05-04 36 航天通讯行业报告

在经历了以 SpaceX 星链为代表的低地球轨道跑马圈地之后,全球商业航天有望开始向更低处进发。超低轨道, 这一曾被视为航天器禁区的轨道空间,正因材料...

2026-04-27 70 航天通讯行业报告

据Precedence Research报告,2024年全球火箭发射服务市场收入约186.8亿美元,预计2034年将增长至642.5亿 美元,年复合增...

2026-04-25 49 航天通讯行业报告

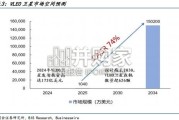

市场规模预测:全球 VLEO 卫星市场规模预计将从 2025 年的约 1,040 万美元激增至 2034 年的 15 亿美元以上,复合年增长率高达 7...

2026-04-14 69 航天通讯行业报告

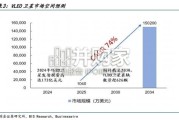

市场规模预测:全球 VLEO 卫星市场规模预计将从 2025 年的约 1,040 万美元激增至 2034 年的 15 亿美元以上,复合年增长率高达 7...

2026-04-10 98 航天通讯行业报告

Starlink(星链)是SpaceX发起并运营的低轨(LEO)卫星宽带互联网项目。通过部署数万颗卫星组成的星座,与由地面基站、用户终端形成 的地面互...

2026-04-04 63 航天通讯行业报告

最新留言