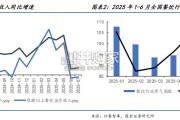

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

过往3年,瑞幸咖啡收入复合增速60+%,实现超高速增长。2019-2021年瑞幸咖啡实现营收30.25/40.33/79.65亿元,同比分别增长238%/33%/97%,实现净利润 -37.13/-55.89/6.86亿元,2021年成功实现扭亏为盈,业绩大幅好转源于公司品牌力积淀,也源于现制咖啡赛道的高增速。 2022前三季度,瑞幸咖啡实现营收95.98亿元,高于2021年全年水平,实现净利润4.35亿元。2022年前三季度瑞幸实现营收95.98亿元(同比+73%),实现经 营利润8.42亿元,实现净利润4.35亿元,同比均实现扭亏为盈。2)单三季度公司业绩环比继续向好。公司实现营收38.95亿元(同比+66%、环比+18%),实现 经营利润5.85亿元,实现净利润5.29亿元,同比均实现扭亏为盈,环比均实现大幅度提升。 瑞幸咖啡现有门店超7800家,同比2019年实现门店数量翻倍增长。截止2022Q3,瑞幸咖啡共用门店7846家,其中直营店5373家、加盟店2473家。目前瑞幸咖 啡已超越星巴克,成为国内门店数量最多的现制咖啡品牌。2019-2022Q2,瑞幸单店店效不断优化,2022Q2直营门店层面经营利润率达31%。

我们基于报表,测算瑞幸直营门店单店店效模型发现,2019至2021年门店经营利润率的优化主 要得益于租金、配送、销售费用的改善。具体来看,租金费用率的改善源于公司的下沉策略得当,配送费用率的优化源于对外卖订单的合理提价,销售费用率的下降源于品牌奠定 后补贴的逐步退坡。 提价抬升盈利能力,是近期店效优化的主要来源。我们通过2022Q1及Q2报表简单倒算出较为合理的店效模型,发现毛利率大幅抬升、销售费用率大幅下降是驱动门店层面经营利 润率大幅提升的主要动力,两者变动指向一个共同的原因就是产品提价。追根溯源,今年Q1起瑞幸全线饮品价格涨价1元,并结合动态调整优惠券减免政策实现了悄然提价。从结 果看,瑞幸提价并未影响整体单量,折射出前期品牌投入已初具成效,消费者习惯已初步养成、品牌形象已初步建立。从线级城市角度看,瑞幸与星巴克战略类似, 从高线起步,正在往低线渗透。具体来看, 瑞幸、星巴克一线及新一线门店占比超50%, 同属咖啡赛道的幸运咖不到20%,其布局战 略更类似茶饮果汁品牌,集中于二三四线城 市。 从区域分布角度看,星巴克、瑞幸门店主要 集中在华东、华南地区。瑞幸、星巴克超 50%门店集中在华东、华南区域,幸运咖 60%左右门店集中在华东及自身大本营华中 地区。东北、西北、西北区域,门店布局较 少,一定程度上反映出咖啡在我国的普及率 仍有较大提升空间。相比而言,茶饮果汁已 具备较强的普适性。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

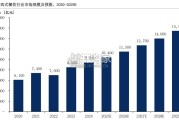

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 55 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言