适度宽松的货币政策效果持续显现。金融总量合理增长,3 月末 社会融资规模存量、广义货币供应量(M2)同比分别增长 7.9%和 8.5%,社会融资条件较...

2026-05-21 1 经济报告

当疫情在全球内肆虐之际,中国国内 B2B 和 B2C 市场一直是许多跨国公司的额外增长引擎,在 2022 年初之前相对 免受新冠疫情的影响,不仅产生巨大的销量,还为一些公司带来可观的利润。 进入 2022 年,中国的清零政策和持续的奥密克戎感染潮给市场和企业业绩带来了进一步的压力,并导致在华外企 商界的经营情绪低迷。 德国在华企业商业信心达到历史最低 中国德国商会公布的 2022/23 年度商业信心调查结果显示,在持续清零政策和地缘政治紧张局势持续的情况 下,德国在华企业的商业乐观情绪降至历史最低点。与 2021 年相比,只有 24% 的受访企业认为其行业在中国的发 展在 2022 年有所改善,而 45% 的企业认为其行业发展在恶化。回顾过去几十年中国的核心竞争力,主要是低廉的劳动力成本、宽松的环境监管和高资本生产率驱动的,这在一定 程度上对中国现阶段仍然有效。然而,这些中国经济增长的优势要素正在不断减少中。

以房地产行业为例,2020 年以来,受政府贷款调控收紧影响,不少房企现金流不佳。2022 年,房地产固定资产投资 下降 10%。预计中国的房地产需要很多年才能恢复。此外,房地产市场炒作的时代已经结束。在过去的高速发展过程中,许多在华外企已经根据中国“过去的发展模式”建立了稳固的市场地位。跨国外企拥有 劳动力和资本竞争力优势、宽松的法规以及在一些特定的 B2B 或 B2C 领域里,享受到了充分发展的机遇。 中国核心竞争力的改变清楚地向商界发出信号,中国“过去的发展模式”已经结束。然而,我们相信,跨国公司在中 国取得成功的基本要素依然存在,市场环境的新特征使全新的中国发展模式成为可能。尽管存在短期波动,但从中长期来看,中国成功的结构性基础仍然存在,并且保持韧性。 从供应端方面来看,中国供应链的竞争力依然存在,甚至在疫情期间有所提高,因为在华的中资和外资企业在 2021 年投入巨资对其生产系统进行现代化改造,而当时全球大部分制造业仍因新冠疫情受到严重影响。

")

标签: 经济报告

相关文章

适度宽松的货币政策效果持续显现。金融总量合理增长,3 月末 社会融资规模存量、广义货币供应量(M2)同比分别增长 7.9%和 8.5%,社会融资条件较...

2026-05-21 1 经济报告

经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 9 经济报告

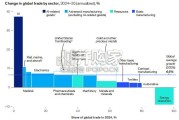

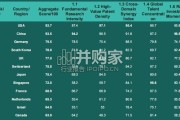

[Download]资源名称:麦肯锡报告:地缘政治与全球贸易格局,关税冲击、人工智能浪潮及重塑全球贸易的涟漪效应(英文,59页)...

2026-05-21 7 经济报告

中亚地处欧亚大陆的交汇处,是沟通亚洲和欧洲的重要中间通道,依托丰富的石油、天然气等矿产 资源,在全球供应链重塑的背景下,战略地位愈发重要。 中亚五国总...

2026-05-19 25 经济报告

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 17 经济报告

最新留言