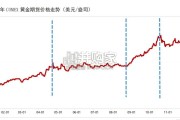

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

随着二手奢侈品电商平台如雨后春笋般涌现,交易方式多样和交易程序简单共同促进二手奢侈品市场发展:2016年二手奢侈品市场规模仅58.5亿元,2020 年上涨至173亿元,复合增长率达31.1%。预计未来2021年-2025年,二手奢侈品行业仍具有增长空间:中国奢侈品消费长期处于高涨幅势态,尤其在 2019-2020年受消费回流政策及疫情影响,高消费人群境外消费回流。2020年中国境内奢侈品同比增长近40%,奢侈品存量市场大。年轻消费者追求个性 和可持续性理念普遍,这类人群在二手奢侈品领域的强购买力将是驱动未来市场增长的重要因素之一 箱包皮具类在二手奢侈品市场中占据主要市场份额:2019年箱包皮具品类在二手奢侈品市场的交易份额达60.2%。箱包皮具奢侈品的款式多样,流转率和 性价比高于其他品类,因此在二手奢侈品市场流行度高。

中国二手奢侈品行业竞争格局分为三大阵营,分别是海外电商平台(专注技术和运营),中国电商平台(注重营销)和传统门店。海外专注技术和运营, 中国更注重营销。中国二手奢侈品行业集中度分散。除全球最大的二手奢侈品平台The RealReal外,由于中国二手奢侈品市场处于起步阶段,形成规模化 和标准化的企业少,行业内竞争者众多且分散。 海内外二手奢侈品平台战略侧重点存在不同。海外二手奢侈品平台专注平台技术和运营维护,中国二手奢侈品平台由于受到社交媒体的影响,直播和社交 内容是营销策略的侧重点。海外电商平台以“The RealReal”策略投入费用比率为例:营销费用率20%左右、运营和技术费用率45%、销售和管理费用30% 左右。中国电商平台以“红布林”为例:打造二手奢侈品+直播模式、PGC+UGC模式,平台和用户创造内容,商品内容化。传统门店打造“网红”中古店,成 为时尚地标打卡点。

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 36 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 85 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言