烘焙产品中,西式烘焙、甜品类、中式糕点最近三个月中购买渗透率均超过50%、有较强的市场渗透,其中西式烘焙类(面包/吐司/欧包)以74%的购买占比成为烘...

2026-05-06 13 消费者及人群研究报告

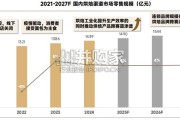

过去两年,中国高净值人群3规模及其持有的可投资资产增速也有所下滑。 2022年,中国的高净值人群数量达316万,与2020年相比增加了约54万,年均复合增速由2018-2020年的15%降至 2020-2022年的10%。从财富规模看,2022年中国高净值人群共持有101万亿人民币的可投资资产,2020-2022年均复 合增速为9%。2021-2022年回顾:2021年,央行综合多种货币政策工具、跨周期设计,实现了流动性总量的合理充裕、长中短期的 供求平衡。2021年全年新增人民币贷款20万亿,同比增长3,150亿,M2和社融增速分别保持在9.0%和10.3%。2022 年央行统筹疫情防控和经济社会发展,加大稳健货币政策实施力度,新增人民币贷款21.3万亿,同比增长11.1%,M2和 社融增速分别为11.8%和9.6%。本次调研发现,客户整体风险偏好更趋稳健,避险心态较为浓厚,选择持有现金或大额 存单。2020-2022年个人可投资资产中,个人持有现金及存款年复合增速为11%,为近五年高位,居民部门积累了庞 大的“超额储蓄”。

未来展望:在国内经济稳健复苏的宏观背景下,预计央行将维持精准有力、稳健的货币政策,保持流动性合理充裕、 M2和社融增速同名义经济增速的基本匹配。同时,伴随经济复苏和消费者信心修复,消费和投资回升,居民储蓄率有 望下探,预计总体现金及存款增速略有回落至9%-11%。2021-2022年回顾:2021年在“房住不炒”定位下,各地出台限购、限贷、限价等调控政策,多个热点城市持续加码 调控力度。叠加下半年部分房企债务违约,市场降温,全国房地产投资增速较2020年降低2.6个百分点至4.4%。2022 年,在疫情反复、项目停工等多重因素下,商品房销售面积和销售额均下降超20%,房地产投资同比下降10%,市场持 续收缩。2020-2022年投资性不动产年均复合增速由2018-2020年的14%下降至3%。本次调研发现,客户大多对于 房地产投资持谨慎态度,购置房产主要目的为置业升级和财富保值,而非财富增值。 未来展望:在坚持“房住不炒”的总基调下,调控政策“托而不举”趋势明显,刚性和改善性需求将得到更有力的支 持。同时,面对房企违约风险加剧的市场环境,“保交楼、保民生、保稳定”将成为来年房地产工作关键。在有关政策 的支持下,需求有望得以提振,带动房地产开发活动温和改善,预计未来两年房市整体企稳,投资性不动产增速将维持 在3%左右。

")

标签: 消费者及人群研究报告

相关文章

烘焙产品中,西式烘焙、甜品类、中式糕点最近三个月中购买渗透率均超过50%、有较强的市场渗透,其中西式烘焙类(面包/吐司/欧包)以74%的购买占比成为烘...

2026-05-06 13 消费者及人群研究报告

近年来,国家持续推进以创新驱动为核心的新质生产力体系建设。新质生产力强调高技 术、高效能、高质量,要求在关键领域形成新突破、构建新动能。“十五五”规划...

2026-05-01 36 消费者及人群研究报告

年轻用户能源选择更为坚定,和整体用户相比, 对海外品牌的偏好更强,选择新能源的用户也不 例外,可作为海外品牌新能源化的重点突破对象。年轻人生活半径更小...

2026-04-29 30 消费者及人群研究报告

全行业的薪酬大盘彻底告别了普涨时代,呈现出极其显著的“局部高地,整体压制”的分化特征。 在人才画像上,单一技能的壁垒被无情打破,市场愿意支付最高溢价的...

2026-04-28 43 消费者及人群研究报告

问界 M7 车主更愿为出行的情绪价值买单,追求舒 适与科技感;相比上一代车主,车辆更多用于商场 购物、外出聚会、短途旅行等娱乐场景。他们本次购车多为(...

2026-04-28 52 消费者及人群研究报告

职场维度:国家统计局数据显示,2025年中国女性就业人员占比达44.1%,知识密集型行业女性从业者占比超50%,A股医药、金融行业女性掌舵企业数量突破...

2026-04-17 39 消费者及人群研究报告

最新留言