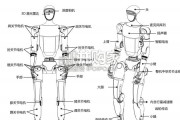

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 31 智能制造行业报告

自 3D 打印技术诞生以来,发展已经超过 30 年。而国内 3D 打印行业发展 相对较慢,随 2014 年 SLS 和 SLM 核心技术专利陆续到期,推动了金属 3D 打 印的商业化进展。从国内专利情况来看,自 14 年以来 3D 打印相关专利申请量 逐年递增,到 2020 年达峰后,2021&2022 年均出现同比下降的趋势。我们判 断,随着新申请专利数量的下降,或在一定程度上标志着技术发展已趋近成 熟。从下游应用领域分析,根据 Wohlers Report 的统计数据,2021 年全球 3D 打印市场占比最高的下游领域为航空航天(16.8%),接下来是医疗齿科 (15.6%)&汽车(14.6%);2022 年全球统计结果来看,占比最高的前三个 领 域 分 别 为 汽 车 ( 15.8% ) 、 定 制 化 产 品 ( 14.5% ) 以 及 航 空 航 天 (13.9%)。随着技术进步,3D 打印正在逐步改变航空航天工业的生产方式,包括商用 和军用飞机、太空应用及导弹卫星系统。在航空航天领域,随着飞行器使用要 求和设计水平的不断提高,新型航空航天产品不断向性能高、寿命长、成本 低、可靠性好等方向发展,航空航天零件趋于结构复杂化和整体化。 金属 3D 打印由于其加工周期短、材料利用率高、设计更自由等优势,能 够满足航空航天零件制造的低成本、短周期需求。其技术特点决定了其在航空 航天领域具有天然优势,3D 打印技术的发展将为传统航天制造业的转型升级提 供巨大契机。 航空航天领域的零件,外形复杂多变,材料硬度、强度等性能要求较高, 难以加工且成本较高。且新型飞行器正在向高性能、长寿命、高可靠性以及低 成本的方向发展,采用整体结构、复杂大型化是其发展趋势,基于此发展趋 势,3D 打印技术越来越受到航空航天制造商的青睐。航空发动机燃油喷嘴、轴承座、控制壳体、叶片等零件,内部具有复杂油 路、气路和型腔,为提高效能而进行结构创新设计,更增加了结构的复杂性和 制造难度。飞机发动机舱进、排气门格栅结构,武器舱的舱门支座等部件,结 构非常复杂,这些新型复杂构件的成形对 PBF3D 打印技术具有迫切需求。

")

标签: 智能制造行业报告

相关文章

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 31 智能制造行业报告

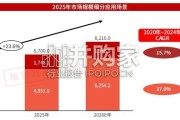

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 66 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 41 智能制造行业报告

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 58 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 35 智能制造行业报告

最新留言