高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为 主,并向 1.6T 演进,并且受到AI 算...

2026-04-22 72 光电行业报告

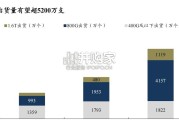

以全球视角来看,在通信建设热潮中光纤光缆制造企业迅速发展,在过去三代移动通 信技术迭代发展的过程中,FTTX 渗透率不断提升,推动相关基础设施建设数量与用户 规模持续增长,传输连接介质需求不断扩大。在我国,随着厂商逐步自主掌握光纤预 制棒制备技术后,光纤光缆产业作为国民经济和信息化建设的重要战略产业在我国得 到迅速发展。 市场规模方面,在 2G 至 4G 建设初期(2002-2016 年),全球市场规模增长 2.8 倍, 复合增长率为 9.3%;同期含中国市场的全球市场规模增长 6.3 倍,复合增长率高达 14.1%,我国在通信领域的积极建设投入对全球光纤光缆市场增长发挥重要作用。在 双千兆网络建设持续推进以及数字经济与实体经济的融合持续深化的背景下,预计我 国光纤光缆市场规模有望持续增长并在 2025 年达到 5408 亿元。我国光纤光缆行业经历依赖进口到自主制造的发展历程,2000 年初,国内主要厂商主 要从事最低端的光缆制造,光纤以海外进口为主;2003 年开始对海外光纤进口提出反 倾销后,国内主要厂商开始由光缆生产延伸至光纤生产,但是光纤预制棒仍然以进口 为主;随着对光棒研发投入的持续加大,国内光纤光缆企业突破了制备技术难题并拥 有光纤预制棒自主生产能力后产能迅速提升,此后我国光纤光缆行业由产能竞争阶段 转入供需博弈阶段。 在“光进铜退”、固网宽带与移动通信建设的推动下,下游客户为更优性能的光纤光 缆产品付出更高价格并提出规模需求,主要厂商趋于扩充产能以满足下游需求。但是 在移动通信技术周期迭代的过程中,下游主要客户如通信运营商集中采购价格与建设 需求量开始回落,光纤光缆厂商则会面临需要去产能去库存的窘境。就我国光纤光缆 产量及光缆建设长度规模来看,前期受益于行业需求持续增长及产能扩张,国内光缆 产量总体呈现上升趋势,我国光缆产量由 2013 年的 2.27 亿芯公里增长至 2017 年的 3.42 亿芯公里。2018-2019 年受运营商资本开支下降等影响,行业产量持续出现下跌; 2020 年以来 5G 投资推动和 FTTR 带动下,光缆产量恢复增长,2021 年、2022 年及 2023 年光缆产量分别为 3.22 亿、3.46 亿和 3.23 亿芯公里。

")

标签: 光电行业报告

相关文章

高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为 主,并向 1.6T 演进,并且受到AI 算...

2026-04-22 72 光电行业报告

激光雷达加速向“混合固态/纯固态”切换,车规与降本是主驱动 力:机械式因寿命、体积、可靠性难满足车规而边缘化;混合固 态成为乘用车进阶辅助驾驶系统(A...

2026-03-20 43 光电行业报告

ADAS 激光雷达市场发展重心从“下沉化”向“高端化”倾斜,“情绪价值主导+高成本敏感性”有望向“安全价值主 导+低成本敏感性”转向。当前 ADAS...

2026-01-12 64 光电行业报告

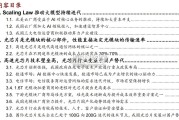

谷歌 Gemini 3 大模型验证了 Scaling Law 的有效性,云厂商受益 于 AI对核心业务的推动。Scaling Law 揭示了模型性能与...

2026-01-02 105 光电行业报告

近年来,海外主要云厂商均大幅上调其 AI 基础设施投资计划,为光模块供应商提供了空前 的利好。美国四大云厂商(谷歌/微软/Meta/亚马逊)在 202...

2026-01-01 117 光电行业报告

硅光子技術是指通過成熟的硅基工藝將光子器件與電子元 件集成在同一晶片上,利用光信號替代傳統銅導線進行數 據傳輸,是一種顛覆性的光通信解決方案。 光電協...

2025-12-30 86 光电行业报告

最新留言