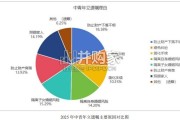

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 8 经济报告

上一轮贸易摩擦演绎:时断时续,关税逐步上行。2024 年中国出口美国总 额占中国总出口额 14.7%。美国自 2018 年 7 月开始对中国部分商品征收“301 关税”,2017、2018 年中国出口到美国商品总额分别同增 11.3%、10.8%,而 2019 年同降 12.9%(2019 年美国社零增速稳定,同增 3.3%)。贸易摩擦呈现时 断时续,强度持续提升:一方面关税清单从 2018 年 4 月 500 亿美元逐步覆盖 至中国出口美国的大部分产品;另一方面关税额从 10%逐步增加至 25%,最终 随着 2019 年 10 月中美一阶段贸易协定达成,阶段性贸易摩擦告一段落。复盘 2017-2019 年,贸易摩擦影响出口链估值而非短期利润。我们选取轻 工境外收入占比超 60%主要企业进行复盘,2016-2019 年期间:1)收入:出口 链公司收入增速均值分别为 21.7%/24.4%/24.7%/6.0%,美国地产周期景气上 行,贸易摩擦前国内企业凭借效率&产品创新优势(企业正从 OEM 转向 ODM), 在美占比持续提升(美国进口金额中国占比从 2000 年 7.1%提升至 2017 年 18.0%)。贸易摩擦是 2019 年收入承压关键要素,头部企业一方面通过转口贸易 进行规避(出口东南亚增速提升至 10%+),另一方面加码产能出海。2)利润: 出口链公司当期毛利率均值分别为 33.5%/30.4%/28.7%/31.8%,终端提价保证 盈利合理水平,但原材料价格上涨&汇率波动致 2018 年盈利阶段性承压。至于 大家关注的“抢出口”问题,上轮贸易摩擦中“抢出口”现象并不明显,在贸易 摩擦前夕(2017-2018 年),宏观维度:美国家具品类各环节库销比下行;微观 维度:零售商库存天数持续下降,我们判断 2018 年出口美国产品增加主因 Fed 仍处于加息周期中,直至 2019 年下半年才开始预防性降息,经济上行周期中经 济活跃度高;3)估值:贸易摩擦期间多数出口链公司估值中枢震荡下行。其中 PE(TTM)从 2016 年的 50X 左右降至 2019 年的 20X 左右水平,PB(LF)从 6X 左右降至 3X 左右水平。虽然增加的关税可顺利传导到终端(出口链公司盈利 受影响有限),且出口增速虽有放缓,但依然和美国消费增速相当,但是在加关税 背景下,国内面向欧美市场的产能竞争优势减弱,ROE 下行导致 PB 中枢承压。

")

标签: 经济报告

相关文章

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 8 经济报告

统计调查,中青年人立遗嘱理由主要原因较为多样且占比相对平均。其中, 防止财产下落不明占比最高,为 18.38%。其他原因和避免纠纷占比相对最低, 分别...

2026-05-11 30 经济报告

[Download]资源名称:PIIE报告:谁控制着全球石化行业,这将如何改变?(英文,32页)...

2026-05-11 14 经济报告

令资本市场回想起有关1970年代大滞胀的8大特征: 都曾对通胀持有过“暂时性”看法。经历黄金60年代的低通胀、高增长,70年代社会普遍认为高通胀已经过...

2026-05-10 29 经济报告

中东国家是核心石油市场地区:储量占全球一半;产量占全球石油产量的 31%(24年数据); 并掌握全球大部分可快速动用的闲置产能。尽管气候变化与能源转型...

2026-05-09 27 经济报告

最新留言