中国总体氢气产能已超5000万吨/年,其中 2024年绿氢产能超过12万吨,2025年超过 25万吨,实现翻倍增长。凭借低发电成本、 坚定政策、完善的...

2026-06-04 15 新能源及电力行业报告

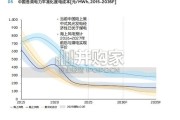

长期看,锂将迈入“大金属”行列,未来 6 年有望跨入百万吨级供需格局。锂产业下游 需求蓬勃生长,应用场景分裂式扩散,远景可期。资源供给具有天然优势,采、选、加 工体系走向成熟化,产业格局逐渐清晰,市场规模大跨步前进确定性强。尽管短期由于 新能源汽车消费增速受挫导致行业供给错配,但不改产业恢弘远景,预计 2020 年重回 快速上行通道,至 2025 年锂行业规模将逼近百万吨级别,比肩“大金属”市场,产业 价值与盈利空间倍数递增,对标行业龙头价值高速增长。 2.锂产业链结构化特性明显,产能周期是供需错配核心要素 2.1 扩产周期差异明显,上游供给滞后下游消费 锂产业链主要分为上游开采、中游提炼及下游应用。从产业结构上看,锂资源供给主要 来自盐湖提锂及矿石提锂,锂电池回收当前规模体量仍低,尚待新能源车动力电池报废 期来临。中游提炼核心产品为碳酸锂、氢氧化锂和氯化锂,其中碳酸锂和氢氧化锂是制 作电池正极核心材料,氯化锂可用于提取生产金属锂。锂下游消费主要分为传统行业和 电池行业,核心电池应用场景包含电动汽车、3C 与工业消费、储能设备。 从生产成本上看,盐湖生产碳酸锂成本较矿山端优势明显,而矿石凭借品质一致性及不 受氯根影响,中游加工在碳酸锂及氢氧化锂产线切换上具备自由度,产出氢氧化锂品质 更优且综合成本低于盐湖端。高品质氢氧化锂为高镍三元正极加工重要上游原料,受益 于终端应用场景对氢氧化锂纯度及一致性高要求,当前全球电池级氢氧化锂供给源主要 为矿山资源。

产业链扩产周期差异明显,上游资源滞后下游应用。产业链扩产周期排序:盐湖及矿石> 中游工业品>下游应用。根据赣锋锂业公告显示,Greenfield 锂辉石项目勘探至达产周期 在 8-9 年,即便在制作出可行性报告后仍需 5 年建设投产周期,与中游碳酸锂、氢氧化 锂厂区一般在 1-2 年建设周期形成明显差异。下游应用场景分散,需求来源广阔且参与 厂商众多,产能增长平滑并呈现向上曲线。由于上游资源开采集中度高,扩产周期缓慢, 供给产能呈现阶梯式增长,上下游产能释放周期非线性匹配及节奏差异导致上下游供需 摩擦长期存在,中游厂商入股上游资源或上游资源端建设中游工业品加工厂是主流战略。

")

标签: 新能源及电力行业报告

相关文章

中国总体氢气产能已超5000万吨/年,其中 2024年绿氢产能超过12万吨,2025年超过 25万吨,实现翻倍增长。凭借低发电成本、 坚定政策、完善的...

2026-06-04 15 新能源及电力行业报告

2014 年以来,中国智能电网发展加快,尽管中国电网仍 以公用大电网为主导、计划经济特征依然显著,但智能 电网新的影响因素明显加强,主要反映在可再生能...

2026-06-03 28 新能源及电力行业报告

[Download]资源名称:面向新型电力系统的配电网系统运行控制高质量发展报告(32页)...

2026-06-02 31 新能源及电力行业报告

欧洲各国政府项目拍卖规模决定中期海风需求,存量储备项目支撑欧洲海风装机短中期稳健增长。欧洲海风项目开发 流程较长,在传统政府主导的项目拍卖模式下,项目...

2026-05-28 24 新能源及电力行业报告

储能:户储及大储全球共振,AI 用电催化需求高增。户储受政策驱动与 全球缺电催化爆发,澳洲、欧洲(如乌克兰、英国)需求强劲。大储方 面,国内 114...

2026-05-27 60 新能源及电力行业报告

我国核聚变产业蓬勃发展,在关键项目招标建设、技术突破、企业融资及 政策支持等方面取得显著进展。2026 年核聚变能科技与产业大会在合肥召 开,会上发布...

2026-05-27 73 新能源及电力行业报告

最新留言