2025 年中国手游市场规模达2693.4亿元,同比增长6.7%,整体营收规模向 3000 亿元推高,增长节奏已从高速扩张转向稳健提质的成熟周期。与此...

2026-06-09 13 TMT行业报告

交换机芯片:全球存量份额为思科和博通垄断。思科、华为、Juniper等龙头厂商都具有自研芯片能力,盛科、Barefoot等 新晋厂商也积极研发交换芯片,主要目标客户是互联网厂商。而电信厂商所用多数由思科、博通等传统大厂供应。交换机芯 片厂商博通主要以代工形式生产,主要集中在台湾、韩国和大陆,因此受疫情影响较小。 计算芯片:主要包括MCU、GPU、CPU、DSP等,国内芯片产业整体发展较为薄弱,主要云服务提供商的计算、网络和存 储资源中,绝大多数设备的芯片来自于国外企业。 交换机与控制器:目前全球最大的交换机供应商为思科,占据了全球过半市场份额。华为、新华三、星网锐捷等也具有相当 的竞争力。

云计算产业链:国内在中下游设备制造等方面具备全球较强竞争力,但上游芯片和元器件对海外大厂的依赖性较强,芯片 产业整体发展较为薄弱,主要云服务提供商的计算、网络和存储资源中,绝大多数设备的芯片来自于国外企业。此外,绝大 多数闪存、内存芯片也来自于美国和日韩企业。但国内华为和紫光集团等均逐步走向了自主可控之路,未来芯片技术的突破 是关键。 国家分工上:整体上看呈现区域布局的特点—美国、韩国占据主导地位,其次日本、欧洲具有一定份额。美国垄断服务器 芯片和交换机芯片,韩国垄断主要存储芯片,日本在上游半导体材料和元器件上领先,欧盟则在主机和装备上具有优势,我 国产业链在IT基础设施全球竞争力较强,但芯片产业一直是ICT产业软肋,长期依赖海外大厂。 产业链角度看:上游芯片产业是中国科技产业的软肋,基本被海外垄断:美国、韩国等在服务器、存储芯片、交换机芯片 等上占据绝对优势,美国和日本主要厂商在光通信芯片上具备优势;下游市场国内厂商具备较强竞争力,呈现寡头垄断格局 :华为、新华三在全球的ICT设备实力较强。

")

标签: TMT行业报告

相关文章

2025 年中国手游市场规模达2693.4亿元,同比增长6.7%,整体营收规模向 3000 亿元推高,增长节奏已从高速扩张转向稳健提质的成熟周期。与此...

2026-06-09 13 TMT行业报告

2019-2025 年,全国电影剧本(梗概)备案、立项规模呈现波 动走势。2019 年备案立项数达 3306 部,为周期内峰值;2020- 2022...

2026-06-07 21 TMT行业报告

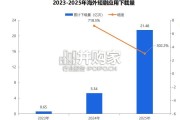

2023-2025年,海外短剧市场保持高速增长,同时呈现增速分化的态势。用户端,2025年达到21.48亿次,尤其海外用户对短剧的需求持续 释放。收入...

2026-06-04 21 TMT行业报告

科技发展及现代生活方式深刻地改变着我们 的社交形式,在当下这个转折点上,欧美社 会呈现出极其复杂的新特征: 首先,AI的大范围应用带来的“灵魂震荡”。...

2026-06-04 23 TMT行业报告

在梅特卡夫定律之下,每个交易所都有扩大交易资产品类,建设资金及资产端生态的动力。过往各类交易所泾渭分明 的格局正在被打破,资产类型交易边界逐渐模糊是目...

2026-05-28 29 TMT行业报告

最新留言