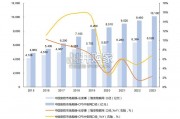

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 81 安全监控行业报告

从产业链图中我们可以看到,产业链上游的关键零部件起到基础设施的作 用,而中下游厂商通过整合上游组件和匹配客户需求,占据了场景应用端口, 是安防产业的主体环节。 从产业中下游的市场结构来看,安防产品占比不断提高,至 2018 年已经 超过安防工程。安防工程是对安防产品的集成与部署,市场增长依赖工程规 模,而安防产品的单位价值随着技术含量的提高而不断增长,未来安防产品的 占比将继续提高。安防工程具备技术门槛低和地域性强两个特点,难以形成规模化效应和品 牌效应。中安网的数据显示,全国安防工程类企业从 2014 年的 14000 个增加 到了 2018 年的 16000 个。 相比而言,安防产品的标准化程度较高,产品类企业则具备较强的规模化 效应和品牌效应, 因此近年的市场集中度在不断提升。中安网的数据显示, 全国安防产品类企业从 2014 年的 10000 个减少到 2018 年的 4000 个。

随着中游集中度的提高,安防设备龙头企业取得了技术、资源和规模优 势,既能高度整合上游资源,又渗透下游工程和运营市场,因此安防产业的核 心环节在于中游设备商。在中国城镇化进程快速发展的背景下,出于公共安全的需求,政府部门成 为了安防产业的最大支出主体,政府直接支出与交通领域支出合计占总支出的 58.1%,主要由平安城市、雪亮工程、智慧城市、智慧交通等公共安全项目推 动。 除了由政府部门所主导的公共安防建设,随着城镇化进程而快速增长的行 业级安防需求也是安防市场的重要组成部分,包括教育、地产、金融等城市生 产生活配套设施。此外,家庭、中小商家的安防需求也在快速增长,但当前市 场空间较小,对安防厂商的收入贡献比较低。在财政压力方面,我国 2019 年以来财政支出累计同比增速不断下降,长期 财政预算压力较大,而疫情又增大了财政压力。2020 年 1-8 月份的公共收入 同比出现负增长。其中城乡社区事务、交通运输、科学技术、教育等安防相关 领域的财政支出缩减最为严重。 受疫情影响,2020 上半年度政府的工作重心在防疫方面,财政预算、人力 会向防疫方面倾斜,而安防系统的新建与智能化改造属于重要但不紧急的项 目,并且大规模的基础设施建设会造成大量的人员集中。因此,我们认为大量 的一、二季度项目会向三、四季度递延,但受宏观经济和财政压力的影响, 2020 年的整体政府安防支出相比 2019 年会继续缩减。

")

标签: 安全监控行业报告

相关文章

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 81 安全监控行业报告

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 81 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 65 安全监控行业报告

从产业链角度来看,计算机板块中市场关注度高的行业信息化公司大多位于产业链中游环节,公司提供的核心产品能力在于 软件部分。一般而言市场估值定价向产品化业...

2024-05-26 83 安全监控行业报告

中国对外开放水平不断提升,多项国家政策引领企业 出海。自 2001 年,中国共产党第十五届五中全会正式提 出实施“走出去”战略,标志着中国鼓励性对外投...

2024-04-19 65 安全监控行业报告

相较于欧美等发达国家,我国商密产业起步较晚,预计未来几年行业增速快,且行业天花 板高。据数观天下数据显示,2021 年全球商用密码产业规模为 375....

2024-03-18 130 安全监控行业报告

最新留言