2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 80 安全监控行业报告

网安产品线众多是市场分散的关键原因。 目前来看,软硬件网络安全产品可分为 7大类、40小类,而信息安全服务也可 分为5大类、21小类,细分程度非常高。 产品线过于分散直接导致网安厂商稳守 各自细分赛道,赛道壁垒阻碍“胜者全 得”趋势。 此外政企作为下游核心客户,以往多采 用分散招标,导致入围的安全厂商无法 提供有效的整体服务。 仍是由于网安产品线众多,各集团、公 司、部门均可能针对特定产品进行单独 招标。下游关键客户政企尤其如此,同时为了 防止一家独大,政企往往出现刻意分散 招标 。 最终导致彼时网安行业小公司林立、市 场分散的格局。近几年来看,头部厂商凭借综合实力的优势不断外延扩张,行业集中度提升明显。 聚焦CR3,安全硬件和软件多个细分领域CR3已经突破40%,较2016年整体不足20%的水平提升明显 。 举例而言,虚拟专用网络领域 CR3 高达48.4%、统一威胁管理CR3高达43.6%、安全内容管理CR3高达44.6%。

综合来看,启明星辰、深信服在近年来已经逐步由头部厂商蜕变为龙头厂商 。行业竞争格局由分散向集中变迁一方面受到技术演进、企业招标模式变化等外围因素的影响,另一方面也是头部厂商加码研发推进产品化 并加速产业并购的结果。将当前格局对应至最新的“安全牛网络安全企业年度 榜单“(业务规模/技术影响力二维评定): 2019年榜单规模较2015年扩大4倍,Top 25 → Top 100,但第一队却更为凸显 。第一梯队愈发鲜明:启明星辰、奇安信领跑,深信服、 华为、新华三(紫光股份)、天融信、绿盟科技以及 阿里云紧随其后,八家公司构成第一梯队 。其他厂商在综合实力上差距较大,退而寻求差异化竞 争,依旧具有冲击第一梯队潜力的厂商包括: 亚信安全、安恒信息 、 卫士通 、安天、 山石网科 、 美亚柏科 、梆梆安全、 迪普科技 、知道创宇、恒安 嘉欣 、 蓝盾股份 、 北信源 、通付盾等 ✓ 其中大部分都已经上市或递交了科创板上市材料。

")

标签: 安全监控行业报告

相关文章

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 80 安全监控行业报告

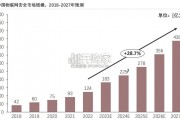

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 80 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 65 安全监控行业报告

从产业链角度来看,计算机板块中市场关注度高的行业信息化公司大多位于产业链中游环节,公司提供的核心产品能力在于 软件部分。一般而言市场估值定价向产品化业...

2024-05-26 83 安全监控行业报告

中国对外开放水平不断提升,多项国家政策引领企业 出海。自 2001 年,中国共产党第十五届五中全会正式提 出实施“走出去”战略,标志着中国鼓励性对外投...

2024-04-19 64 安全监控行业报告

相较于欧美等发达国家,我国商密产业起步较晚,预计未来几年行业增速快,且行业天花 板高。据数观天下数据显示,2021 年全球商用密码产业规模为 375....

2024-03-18 129 安全监控行业报告

最新留言