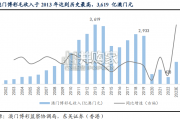

2002 年,为了引入先进的综合娱乐场运营经验,推动澳门博彩业高质量可持续发 展,澳门政府决定打破澳娱 40 年的牌照垄断,开放赌权,将首批三份博彩经...

2023-06-04 102 博彩行业报告

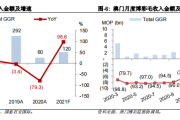

澳门博彩业的运行机制显著区别于海外市场,贵宾厅业务信贷属性明显。由于内地资金往 来港澳台地区仍存一定限制,澳门的博彩运营商在贵宾厅业务中引入了中介人赌厅承包制的 方式,为其高净值客户解决大额现金消费问题。在这一模式下,博彩运营商不会直接向其贵宾 客户提供信贷,而是由承包贵宾厅的博彩中介人向其贵宾客户授出信贷,最终运营商再与赌厅 承包人就收入进行分成,因而博彩运营商自身往往较少承担贵宾厅的信用风险,但这一业务的 终端需求仍与信贷周期相关。此外,过往一些贵宾厅的客户会将部分资金存留于中介人体系内, 以获得较内地更高的利息或币种升值的收益,而一旦内地的资金政策收紧或利率上升,则这部 分资金会流出中介人的渠道体系,从而对中介人的财务状况产生影响。 中介人行业目前已进入整合阶段。2014 年行业风险出清后,目前澳门持有执照的中介人 数量已下降至 85 家,在市场集中度的提升,以及中介人自身加强信贷审核机制的背景下,行 业抗风险能力整体增强。贵宾厅利润率较低,主要因中介人提成较高。澳门博彩企业的博彩毛收入中有两大变动成 本,一是上缴给特区政府的博彩税(占毛收入 40%),二是贵宾厅业务中支付给中介人的博彩 佣金。

根据2008年特区政府与各博彩运营商的协商机制,中介人行业的码佣上限被设定为 1.2%, 这意味着博彩运营商与中介人赌厅就贵宾厅毛收入的分成被确定为不超过 45%,因而在扣除 约其他固定经营开支后,贵宾厅毛收入的 EBITDA Margin 一般在 10%以下。中场业务市场份额稳步提升。中场(Mass)业务是指在博彩大厅为散客提供投注的博彩娱乐 游戏活动,其特点是占地面积大,投注限额小,同时无需中介人参与分成,因而中场业务相较 VIP 的盈利能力更高。在中场业务中又可进一步细分为 Premium Mass 和 Base Mass,二者的区 别在于投注额及顾客消费环境,一般来说 Premium Mass 赌台的最低投注额较高(客单价高) 且有专门的大厅供其使用。 由于中场业务盈利能力&波动性胜于 VIP,中长而言中场业务的成长性将跟随澳门旅游 市场的发展。从中场顾客的结构看,基本以旅客及本土居民为主,需求端与澳门旅游市场的发 展相关。从这一角度看中场业务的客群基数大,且均为 C 端客户,无中介人分成的机制,故而 其盈利性和稳定性均好于 VIP 业务,一般 EBITDA Margin 在 30%—45%。伴随澳门特区政府 对非博彩化转型的持续推进,以及澳门旅游市场对内地旅客的渗透率不断提升。

")

标签: 博彩行业报告

相关文章

2002 年,为了引入先进的综合娱乐场运营经验,推动澳门博彩业高质量可持续发 展,澳门政府决定打破澳娱 40 年的牌照垄断,开放赌权,将首批三份博彩经...

2023-06-04 102 博彩行业报告

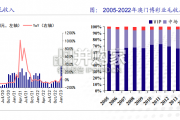

大陆旅客仍是澳门主要旅游群体,目前处于重返澳门旅游市场过程中。(1)大陆旅客为澳门旅游市场主力,疫情前占比超过70%。目前,澳门政府已携手博彩企业大力...

2023-03-20 89 博彩行业报告

彭博澳门博彩行业一致预测显示 2021 年收入增长约为 200%,这意味着在 2021 年剩余时间将会是超过 400%的同比增长。即使假 设今年澳门边...

2021-05-21 409 博彩行业报告

澳门注重发展成果惠及民众。2008 年澳门政府首次提出“年度现金分享计划”,向 每名澳门永久性居民发放 5000 澳门元、每名非永久性居民发放 300...

2020-01-23 210 博彩行业报告

最新留言