2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 80 安全监控行业报告

整体来看,目前网安行业竞争格局仍较为分散,我们认为,主要原因是:1.网安产品类型 较多,产品线复杂;2.从下游客户来看,各行业客户都有网安需求,客户市场较为分散。 不过,从趋势来看,近几年集中度有所提升。根据 CCIA 统计,2021 年,我国网络安全市 场 CR1/CR4/CR8 分别为 9.5%/28.07%/43.96%,与前几年相比,行业集中度呈逐渐上升 势头,形成低集中寡占型格局。我们认为,未来我国网安市场集中度或将持续向头部靠 拢,主要原因有以下几点: (1)研发体系壁垒:网安行业的技术积累是通解决各种攻击手段不断积累而来的,过去 的攻击手段还会再现,所以相应的技术积累是有效积累。 在网安行业能看到很多公司基于新的技术创新生存,但是很难成长,原因就在于这些公司 需要把以前的技术点补齐,还需要投入大量人员精力做产品研发,需要时间以根据实际使 用反馈进行持续调优。

反过来,这些就是头部公司研发上的壁垒。 (2)解决方案壁垒:我国当前的网安市场还是以硬件为主,主要集中在网络边界层的防 护上,随着攻击的日益复杂以及用户对安全的重视程度日益提升,以往仅购买点状的安全 产品已经难以满足用户需求,需要公司形成一整套智能、全面的安全防护方案。客户会愈 加看重安全厂商的综合技术实力、解决各种安全问题的能力。相比尾部公司,头部公司在 提供全套解决方案的能力上具有一定竞争优势。从下游客户分布来看,据 IDC 预测,中国网络安全终端行业客户结构相对稳定,其中政府、 金融和电信行业占比最大;预计到 2026 年,三者合计支出规模将超 192.2 亿美元,占比超 中国网络安全总支出的 60%。我们认为,中国网安行业客户主要分布在政府、金融、电信 等关键领域,该类型客户受政策驱动因素影响相对较大。近年来,国家对于网络安全重视程 度显著提升,行业整体投入有望逐渐加大。

")

标签: 安全监控行业报告

相关文章

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 80 安全监控行业报告

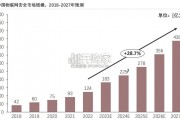

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 80 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 65 安全监控行业报告

从产业链角度来看,计算机板块中市场关注度高的行业信息化公司大多位于产业链中游环节,公司提供的核心产品能力在于 软件部分。一般而言市场估值定价向产品化业...

2024-05-26 82 安全监控行业报告

中国对外开放水平不断提升,多项国家政策引领企业 出海。自 2001 年,中国共产党第十五届五中全会正式提 出实施“走出去”战略,标志着中国鼓励性对外投...

2024-04-19 64 安全监控行业报告

相较于欧美等发达国家,我国商密产业起步较晚,预计未来几年行业增速快,且行业天花 板高。据数观天下数据显示,2021 年全球商用密码产业规模为 375....

2024-03-18 129 安全监控行业报告

最新留言