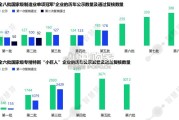

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 36 经济报告

告别“金融自由化”,因为化解金融风险已经成为当务之急。狂欢之后 是泡沫,泡沫的落幕是爆雷。前面我们所说的在无监管状态下萌生的数千 家 P2P 平台,现在有 90% 以上都停业或者出问题了。除了 P2P 之外,信 托、债券、理财险、股权质押等等金融产品和金融工具也都被玩坏了,整 个金融体系存在巨大的泡沫,在发生系统性金融风险的边缘疯狂试探。因此, 在 2016 年 7 月中央经济工作会议中,中央提出了“抑制资产泡沫”,目的 就是要趁局面还能控制住的时候把资产泡沫一个个刺穿。2016 年之后,“债 灾”、P2P 爆雷潮、信托违约潮、信用债违约潮、甚至是保险机构和中小银 行,爆雷一个接着一个,从“编外军”到“正规军”,从民企到国企再到政 府背书平台,金融出清还处在最激烈的阶段。 告别“地产金融化”,因为房地产市场经过二十年炒作,已经背离了 “居住”的本源。房地产几乎成为了一种投机性的金融资产,最典型的就是 一线城市。如果任由泡沫越吹越大会产生两种风险 :一是对于房地产刚需 群体(年轻人和低收入阶层)来说,可能永远也买不起房了,不少人可能 直接就丧失信心“洗洗睡了”,还容易引发社会危机 ;二是一旦局部出现了 降价,很容易引发“踩踏式”抛售和连锁反应,从而使整个房地产市场和 国民经济遭受重创。因此,在 2016 年底中央经济工作会议中,中央提出 了“促进房地产市场平稳健康发展”,2018 年提出了“房住不炒”“因城施 策”。这轮经济周期从 2017 年四季度开始下行,但房地产政策基本没有放 松。今年 LPR 改革把房贷利率和短期利率隔离,从 8 月改革到现在,1 年 期 LPR 利率(与过去 1 年期贷款基准利率作用相似)下行了 16bp,5 年 期 LPR 利率的只下行了 5bp,而很多城市的房贷利率不降反升。房地产企 业的融资环境也大幅收紧,某大型企业海外融资成本甚至高达 13.5%。

以贵州独山县为例,独山县是年收入不到 10 亿 的国家级贫困县,总债务却高达 400 多亿元,很多融资成本在 10% 以上, 2018 年以来,独山县开始出现债务违约,城投债、资管产品出现延期兑付。 2018 年以来基建也开始了逆周期调节,但跟过去不是一个量级。2009 年 四万亿和鼓励地方政府利用融资平台融资之后,到 2013 年我们测算的地方 政府债务规模有 18 万亿 ;2015 年放开 PPP 之后,2016 和 2017 年我们估 算财政部、发改委口径 PPP 以及隐性 PPP 落地规模都在 10 万亿以上。本 轮周期中融资平台、非标、PPP 等等“歪门”都关死了,正门只是地方专 项债放开了一点点,2019年地方政府专项债新增0.8万亿,总规模2.15万亿。 这场漫长的告别从 2017 年到现在已经经历了三年,但显然还没有走完。 经济增长缺乏核心引擎,金融爆雷还在持续不断,房地产市场整体上供给 过剩,地方债务仍然没有化解。本轮经济出清,中国选择了“慢出清”,总 的思路就是一手用适度的宽松政策托底经济,另一手抓紧改革开放,加速 转型,这导致出清的速度和节奏都比西方国家要慢的多。从历史经验和现 状来看,本轮出清可能还要持续 3-5 年的时间。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 36 经济报告

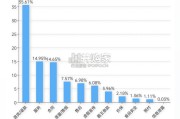

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 46 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 27 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 65 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 40 经济报告

最新留言