从运动行业竞争三维度看:①产品:运动行业历史上反复出现受新产品冲击领先者份额大幅下滑案例,1970-1980 年 耐克美国市场份额从 0%升至 35%...

2025-04-13 25 纺织服装行业报告

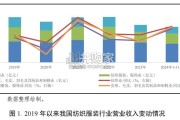

受 2008 年“奥运热”刺激,行业规模过度扩张。2008 年的北京奥运会在中国体育史上 具有划时代的意义。而中国本土运动鞋服公司首先获利,纷纷上市:李宁(2004)、安 踏(2007)、特步(2008)、361 度(2009),匹克(2009)。资本加持下的本土四大品 牌发展迅猛,2007-2010 四年营收平均复合增速为 46%(期初收入加权平均),而同期 耐克在亚洲(主要为中国和日本)的复合增速仅为 2%。2009 年,李宁集团夺得 9.8% 的市场份额,一度超过阿迪达斯(7.2%),试图追赶国际一线品牌耐克(14.5%)。 在门店数量上,我们估算当时门店数量超过 3000 家的品牌超过 15 个,其中安踏/李宁 /361 度/特步品牌门店数量在 2011 年均超过了 8000 个。且渠道管理模式以加盟为主, 且对加盟商零售管理相对较弱,行业粗放式增长留下隐患。

盲目扩张导致库存积压,行业陷入低谷。随着 2008 北京奥运会的结束,运动鞋服消费 热情逐渐恢复正常。虽然运动鞋服品牌仍然维持快速扩店的势头,但 2008 年以来品牌 公司营收增速明显放缓,渠道库存堆积,存货周转天数攀升,在加盟模式为主的经营模 式下,李宁存货周转天数超过 100 天,渠道库存累积到 8.8 个月,(正常周转天数为 60天左右,库存累积 4-5 个月)。到 2012 年,各大运动品牌营收负增长,行业进入关店潮。 尤其是行业内的小企业,亏损承受能力有限,遭遇加速出清。

总结来看,我们认为 2008 年-2012 年运动鞋服行业的库存危机核心原因在于:1)供 给过剩,门店扩张速度远高于行业增长需求;2)零售管理能力弱及处理存货渠道尚未 发展成熟导致清理库存的时间过长。 经过 2012 年的阵痛,中国本土企业积极寻求出路,将重点放在打造品牌综合实力上。 安踏率先复苏,从“批发转零售”的 3.0 时代成功步入“单聚焦、多品牌、全渠道”的 4.0 时代。而李宁选择聚焦主品牌,互联网+客户体验的战略,逐步提升品牌影响力。虽 然各品牌采取不同的策略,但核心都是打造品牌力量,加强零售管理,强化市场话语权。

")

标签: 纺织服装行业报告

相关文章

从运动行业竞争三维度看:①产品:运动行业历史上反复出现受新产品冲击领先者份额大幅下滑案例,1970-1980 年 耐克美国市场份额从 0%升至 35%...

2025-04-13 25 纺织服装行业报告

DTC,即为品牌绕开第三方批发商、零售商或其他中间商,直接面向消费者推出商品或服务的新的商业模式。其主要优势在于成本、渠道、数据 库和时间效率;但与此...

2025-04-11 18 纺织服装行业报告

从细分行业利润总额看,2023 年,纺织业利润总额为 839.5 亿元,同 比增长 5.9%;纺织服装、服饰业利润总额为 613.8 亿元,同比下降...

2025-03-07 54 纺织服装行业报告

衣物作为日常生活中不可或缺的要素之一,重要性不言而喻。随着市场消费力提升以 及消费者对于服饰投入的提高,服饰行业蕴含巨大的发展机会。 抖音,作为全球领...

2024-12-06 57 纺织服装行业报告

近年来,中国棉花产量呈现出一定的波动,棉花产量的波动受到天气、种植面积、种植技 术与管理水平、市场需求等多方面的影响。根据国家统计局数据,2023 年...

2024-11-25 57 纺织服装行业报告

最新留言