手机直连市场空间巨大,是卫星互联网迈向通用市场的核心方式。手机直连 卫星能够为手机用户提供广域连接,是星地网络融合背景下的卫星通信新范式。 据 GSM...

2025-02-14 58 航天通讯行业报告

从中国航天“国家队”主导到民营企业蓬勃,产业链公司布局完善。2015 年以 前,中国航天行业基本中国航天科技集团有限公司和中国航天科工集团有限公 司主导,2015 年之后随着政策放开,两大航天集团开始对民营卫星资源开发服 务,民营企业陆续蓬勃起来。根据北京未来宇航空间研究院公布的《2018 中国 商业航天产业投资报告》数据,截至 2018 年年底,国内已注册的商业航天领域 公司有 141 家,其中民营航天企业 123 家,占比 87.2%。航天产业链上下游皆 有公司布局,其中卫星制造企业 36 家,卫星发射企业 22 家,卫星运营企业 39 家,卫星应用企业 44 家。从国有航天企业和民营航天企业的成立年限上看,国 有控股企业大多成立时间较久,其中成立 10 年以上的居多。而民营航天企业的 数量在近几年迅速攀升,仅三年内成立的民营航天企业就达到 57 家。我国鼓励 民营航天发展的政策初具成效,迅速发展起来的民营商业航天公司可作为这些 国有商业航天公司的有力补充,航天产业链完备。

航天企业越过死亡谷,资金储备是关键。死亡谷,是创业企业在获得正向现金流 之前的一段盈亏曲线。根据加拿大北方天空研究公司(NSR)在 2018年 9 月推 出一份报告, OneWeb 死亡谷的谷底应该是出现在星座部署完成,以及终端全 球铺货完成的时刻。现在的一网公司处在星座部署早期,盈亏曲线正在继续向 负值方向下滑。NSR 对 OneWeb 的资本性支出测算,认为 OneWeb 星座 CAPEX 可能达到 60 亿美金,在这种预设下 OneWeb 在 2027年都无法实现盈亏 平衡。截止到 2019 年 Q3,OneWeb 已融资 32.5 亿美元,但依然无法负荷卫星 行业的高额投资。2020 年 3 月,OneWeb 宣布申请破产,计划进行业务出售。

民间资本涌入商业航天,完成整个产业链投资布局。据未来宇航研究院数据, 2015 年有 24 家投资机构参与商业航天项目投资,到 2018 年增长到 90 家。这 些机构中,经纬中国和未来宇航投资次数最多,总次数达 8 轮。多数机构皆多 层次布局产业链,先对卫星制造、卫星发射等产业链上游公司进行投资,再逐 渐转向卫星运营、卫星应用等产业链下游公司。

")

标签: 航天通讯行业报告

相关文章

手机直连市场空间巨大,是卫星互联网迈向通用市场的核心方式。手机直连 卫星能够为手机用户提供广域连接,是星地网络融合背景下的卫星通信新范式。 据 GSM...

2025-02-14 58 航天通讯行业报告

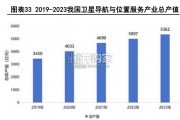

北斗千亿产值市场:根据《2024中国卫星导航与位置服务产业发展白皮书》,2023年我国卫星导航与位置服务产业总体产值达到5362 亿元人民币,较202...

2025-01-15 137 航天通讯行业报告

地面段是航天系统的地面组成部分,用于管理航天器,接 收、存储、处理和分发卫星有效载荷数据。卫星地面网络系统是 空间网络和地面网络的中枢,虽然空间网络和...

2024-12-25 119 航天通讯行业报告

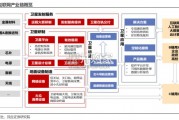

卫星互联网产业链是一个涉及多个领域的复杂系统,它包括卫星的设计、制造、 发射、运营以及地面设备的生产和服务等多个环节。卫星制造:涉及卫星平台和载 荷的...

2024-12-19 106 航天通讯行业报告

Tesla Energy部署量大幅加大,上海超级工厂即将投产。特斯拉的储能业务主要包括Powerwall和Megapack两类产品,以及Solar &...

2024-12-17 86 航天通讯行业报告

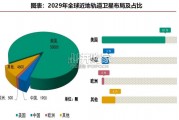

近地轨道和通信频段资源稀缺。根据赛迪数据,地球近地轨道预计可容纳约6万颗卫星,目前,全球各国加速低轨卫星网络建设,预计到2029年, 地球近地轨道将部...

2024-12-12 93 航天通讯行业报告

最新留言