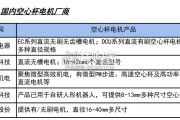

空心杯电机是灵巧手的优选电机方案,是一种无铁芯转子结构的直流电机,与传统直流电机相比,省去铁芯支撑结构,其转子或定子由空心杯状的 线圈绕组、连接板和主...

2025-04-20 10 智能制造行业报告

2013-2018 年,并购交易规模和交易数量呈波动上升趋势,CAGR 分别为 28.9%和 30%,说明并购逐渐成为企业的主要退出渠道之一。2018 年在经济下 行和资本寒冬的大环境下,高端制造领域的并购交易依旧活跃,并且达到近 5 年 来的峰值,并购数量同比增长 61.8%,交易规模同比增长 26.3%。这主要是因为 一方面行业集中度升高是行业发展到一定阶段难以避免的趋势;另一方面,很多 高端制造企业的生产的产品都是某个具体的细分领域,当企业利润增长到一定程 度由于细分市场空间有限容易出现增长瓶颈,而千万级的利润空间也不足以支撑 其高估值上市,因此对于这类企业来说选择并购退出不失为一个良好的退出渠道。 但不同于消费互联网并购以消除竞争对手、达成垄断为目的,高端制造领域的并 购更多是以产业链上下游整合、技术补充提升效率为主。 从平均单笔交易额来看,在 2013-2019H1 期间,并购平均单笔交易额在 2013 年和 2017 年出现双峰值,2018 年受并购数量大幅增长的影响,其单笔并 购交易额有所下降,但仍然高于 2016 年。

在高端制造行业,我国共有 60 家独角兽企业,美国共有 41 家独角兽企 业。行业分布上,我国的高端制造企业集中分布在新一代信息技术(大数据/云 计算、人工智能)、新能源汽车、智能硬件三个领域;美国主要分布在新一代 信息技术(大数据/云计算、人工智能)、3D 打印、航空航天、智能硬件等领 域。 我国独角兽的数量比美国多出 19 家,主要得益于新能源汽车领域的发 展,仅在这一领域中国就有 15 家独角兽企业。中国新能源汽车领域近年来发 展迅猛,主要受政策驱动,双积分制、税收补贴等一系列供给端和需求端政策 推动了中国新能源汽车的蓬勃发展。但随着新能源汽车赛道越来越拥挤,预计 中国新能源汽车头部企业之间的竞争将加剧,部分独角兽企业已经举步维艰, 最终只有那些能将新技术落地、明确产品定位、加强渠道拓展、形成核心竞争 力的企业才能在最后胜出。 3D 打印和航空航天领域,美国分别有 3 家和 2 家独角兽企业,而中国在 这两个领域暂未有企业入榜;美国是 3D 打印技术全球最为重要的推动者,率 先在国家层面上建立了战略规划。航空航天领域美国有 2 家独角兽企业, SpaceX 和 Rocket Lab,其中 SpaceX 也是美国估值最高的独角兽企业,估值 达 185 亿美元;中国民营商业航天于 2015 年左右开始发展,起步较晚,但近 年来在中科院的大力参与、相关投资基金的陆续设立、军民融合的深入发展等 多重趋势形成的良好环境中,中国航空航天领域将迎来发展机遇。

")

标签: 智能制造行业报告

相关文章

空心杯电机是灵巧手的优选电机方案,是一种无铁芯转子结构的直流电机,与传统直流电机相比,省去铁芯支撑结构,其转子或定子由空心杯状的 线圈绕组、连接板和主...

2025-04-20 10 智能制造行业报告

灵巧手或为人形机器人多代际更迭最受益环节。机器类人化发展契合现实世界需求, 2025 年进入人形机器人量产元年,且行业需求有望高增。参照中商产业研究院...

2025-04-18 33 智能制造行业报告

产品供应链重合度高,车端降本经验有望复用于具身智能。目前人形机器人与汽车的部分零部件具备一定技术相通性,二者在感知端的视觉、决 策端的芯片以及执行端的...

2025-04-18 28 智能制造行业报告

2025年将有望成为低空经济从前期规划转向产业落地的元年。前期各地建设的试验场将逐渐投入使用,低空司将解决行业标准统一、技术 发展方向、管理机制协同等...

2025-04-17 47 智能制造行业报告

人形机器人又称仿生机器人,一般认为人形机器人是一种模仿人类外形的机器人,除具备人形和模拟人类动作外还兼具智慧化和可交互性等特点,包含三 大核心技术模块...

2025-04-14 58 智能制造行业报告

人形机器人传感器是什么? 传感器是机器人感知物理世界的窗口,也是机器人迈向智能化的基础。包含各类视觉传感器、听觉传感器、触觉传 感器、力传感器等,用于...

2025-04-13 38 智能制造行业报告

最新留言