2025年海南省共接待国内外游客1.06亿人 次,同比增长9.1%;游客总花费达人民币 2,254.32亿元,同比增长10.5%。消费的增 速大于客流...

2026-05-30 26 地产及旅游行业报告

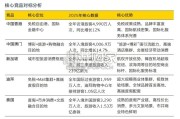

2019年末关联型物管公司在管面积、合约面积均值均高于独立型物管公司;增速方面,控股型、非控股型在管面积 2017-2019年复合增速为33.6%、31.6%,合约面积2017-2019年复合增速为40.1%、39.7%,优于独立型表现(12.5%、 5.8%)。从关联型内部来看,控股型物管公司面积均值及增速更为突出。从储备面积来看,已签约未在管为物业管理公司相对确定的发展驱动因素之一,我们以合约面积/在管面积衡量短期 发展潜力,2019年末非控股型、控股型、独立型物管公司覆盖倍数分别为2.13倍、1.6倍、1.15倍。我们以基础物业服务收入/(期初期末在管面积均值*12)估算单月平均物业管理费,由于面临政府指导定价及业委会 投票表决等因素影响,涨价受到限制,2017-2019年上市物管公司物管费整体稳定。结构上,非控股型上市物管公司物管费相对更高,独立型次之、控股型最低。其中非控股型主要受兴业物联、金融街 物业(2019年物管费5.86、3.57元/月/平米)等带动,控股型主要受低均价、高性价比的彩生活(2019年物管费0.77 元/月/平米)等影响。

2017年以来上市物管公司增值服务收入规模持续增长,2018、2019年增速分别达71.4%、59.3%,远高于百强物管公 司增速表现(28%、29%)。绝对额方面,2019年上市物管公司增值服务收入均值7.1亿元,为同期百强收入均值3.2 倍(2018年为2.6倍)。 收入构成来看,非业主增值服务为收入贡献主力军,2017-2019年占上市物管公司增值服务收入比重稳定59%左右。上市物管公司中,独立型2019年增值服务收入均值1.97亿元、2017-2019年收入复合增速52.4%,均低于开发商背景 企业。从开发商背景物管公司内部来看,控股型2019年收入均值9.84亿元,规模优势更为明显。 分不同企业类型来看,非业主增值服务收入占比均高于社区增值服务。从毛利率视角来看,由房企控股的物管公司盈利能力相对更强,2017-2019年均值为30.9%,高于非控股型(28.6%)、 独立型(22.4%);若仅考虑民企,则控股型毛利率均值为34.1%,相对更高。

")

标签: 地产及旅游行业报告

相关文章

2025年海南省共接待国内外游客1.06亿人 次,同比增长9.1%;游客总花费达人民币 2,254.32亿元,同比增长10.5%。消费的增 速大于客流...

2026-05-30 26 地产及旅游行业报告

2023年,中国旅游研究院携手马蜂窝,发布了《全球旅行“新玩 法”研究报告2023》(全球旅行玩法宝典 ,首次提出“新玩法”概 念,指出旅行决策正在从...

2026-05-26 43 地产及旅游行业报告

2026年,企业房地产管理者将更加聚焦“为不确定性而设计”,通过提升资产的长期灵活性,增强其面向未来的适应能力。如今,混合办公模式、人工智能应用和运营...

2026-05-21 31 地产及旅游行业报告

2025年大中华区甲级写字楼市场新增供应面积达455.1万平方米,较2024年同比增长8.4%。近年来,受城市发展规划与产业升级驱动,大中华区多个城市...

2026-05-21 22 地产及旅游行业报告

2024年全球生活用瓷区域市场营收占比中,亚 太地区占比45.20%,居全球首位;北美地区占 比24.80%、欧洲地区占比20.10%,分列第二、 三...

2026-05-18 30 地产及旅游行业报告

最新留言