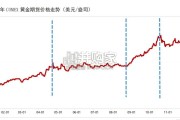

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

需求变化:婚嫁渗透红利趋缓,“悦己”新消费需求崛起。以美国、中国 和日本为代表的钻石消费大国,钻石珠宝在婚嫁市场中的渗透率在逐步 到达顶峰后红利呈现放缓趋势,“悦己”型非婚嫁需求增长有望持续驱动 行业高景气。 根据贝恩咨询关于中、美、印三国的消费者调查数据发现,犒劳自己、 赠与他人、婚礼节庆、家庭事件(如孩子出生、怀孕)是购买钻石的最 主要动力,其中犒劳自己(中国/美国分别为 46%/29%)和答谢赠礼(中 国/美国分别为 24%/27%)等非婚恋需求占比明显提升。非婚嫁需求的崛起有望带来钻石珠宝的两大细分消费趋势:①由单一的 钻戒向项链、吊坠、耳饰等多元化钻石品类拓展的趋势;②钻石珠宝消 费频率提升的趋势,行业有望在较长时间维度维持较高的景气度。 1.3.2. 供给端:储量有限高度垄断,供应量面临下行压力 天然钻矿储量有限,钻石供应四强鼎立。根据 US Geological Survey 数 据,2020 年全球已探明的钻石储量 14 亿克拉;但目前,天然钻石开采 呈现头部钻石开采商高度垄断格局。2020 年全球前四大钻石开采商埃罗 莎(ALROSA,俄罗斯)、戴比尔斯(De Beers,博茨瓦纳)、力拓(Rio Tinto,澳大利亚)和佩特拉钻石(Petra Diamond,南非)分别对应 27.5%/23.0%/13.5%/3.0%的市场份额,包揽 2020 年全球 67%的天然毛坯 钻石产量。

天然矿山供应萎缩,长期仍面临下行压力。大型天然钻石矿山由于达到 使用寿命逐步关闭,Victor 和 Argyle 分别于 2019 年和 2020年正式停产; 根据 De Beers 预测,ALROSA公司的 Komsomolskaya 2020 年已无开采, 并将于 2021 年正式关闭;Rio Tinto 旗下的 Diavik 将于 2025 年停产。 由于 Argyle、Diavik 和 Ekati 等供应萎缩进一步加剧,新建或扩建项目 未能弥补关闭矿山减少的天然钻石产量,预计未来一段时间天然钻石供 应量仍将面临下行压力。复苏有望回弹修复,短期钻石供需紧平衡。短期全球新冠疫情影响供需 较大幅下降,随着疫情后经济逐步复苏,未来 2-3 年有望回弹修复。根 据贝恩咨询预测,乐观假设条件下,2020-2023 年需求端同比增速维持在 15%-16%区间,供给端对应 12%-13%增速恢复;保守假设条件下,2020- 2023 年需求端同比增速处于 10%-11%区间,供给端对应 6%-7%的增速 恢复,短期供需复苏,整体将处于紧平衡状态。 天然矿山供应萎缩,长期供需缺口拉大。拉长时间维度看,全球经济预 计每年以 3%的速度增长,中国、印度等新兴市场中产阶级和高净值人群 扩大,支撑钻石消费端需求维持稳健增长。根据贝恩咨询预测,乐观假 设条件下,2023-2030 年需求端增速维持在 2%-3%区间,供给端对应 0%- 1%增长;保守假设条件下,2023-2030 年需求端增速维持在 1%-2%区间, 供给端对应-2%至-1%区间。天然钻矿属于非可再生资源,可开采储量有 限,供应呈缓慢萎缩态势且新建项目推进存在不确定性,长期看钻石供 需缺口将逐渐加大,孕育培育钻石发展的巨大潜力空间。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 36 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 85 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言