新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

中国本土餐饮品牌崛起的大背景与中国餐饮文化觉醒、新媒体营销(大众、美团)、网红 经济现象等诸多因素相关。在消费升级的驱动下,年轻消费者对于餐饮的评价维度也变得 更为多元,从菜品本身扩散至餐厅调性、服务、文化、颜值等。 一批中式餐饮品牌通过特色体验(服务)、大单品等策略探索中式品牌餐饮的连锁化道路, 在发展的过程中,他们不断汲取国外连锁餐饮龙头的发展经验,洋为中用,并结合本土中 式餐饮的特点,通过降低后厨的依赖、发挥供应链规模优势,探索中式餐饮在标准化与个 性化之间的平衡。在这当中,涮煮类(火锅、麻辣烫等)、川味大单品(酸菜鱼、毛血旺 等)、面食类、茶饮类由于对后厨的依赖性低、口味重(容错率高)、供应链成熟,率先实 现了连锁化 0-1 的突破,并且近年来在资本加持下,连锁扩张提速(1-N),对传统品类的 再造也成为了资本集中投入的领域。短期疫情巨大冲击下,中式餐饮单店盈利的稳定性遭受巨大考验。近年来,在资本加持下, 众多餐饮品牌、新消费品牌加速扩张。

但随着 20 年疫情的爆发,且持续时间较长,中式 餐饮连锁品牌遭受巨大考验,主要表现在:(1)疫情中头部企业经营迟迟得不到恢复,刚 性成本费用下盈利能力急剧恶化甚至大幅亏损;(2)销售渠道的单一性、经营管理的粗放 性;(3)在定价层面,过去一味强调消费升级和品质消费,价格偏高,疫情带来的消费能 力下滑反噬新消费需求;(4)供应链不完善背景下,上游成本压力加大,两端受到挤压, 单店盈利能力进一步下滑。 中长期来看,头部品牌疫情中被迫收缩,引发市场对于中餐品牌长期开店天花板的担忧。 头部品牌开店受阻,引发市场对于其长期开店天花板的担忧。尽管类似于麦当劳、肯德基、 必胜客等传统快餐餐饮门店数均已经突破数千家规模,未来也有望突破万家,但快餐相较 于国内正餐餐饮的优势在于:(1)产品更加标准化,成本压力更为可控;(2)门店服务人 员数量少(倡导消费者自主服务)、数字化水平高,对人员的依赖性远低于中餐;(3)长 期积累的品牌势能差异;(4)客单价水平较低,大众消费属性突出。

综上,西式快餐品牌 单店的模型具备较大弹性,开店选址的渗透性更强(商圈、社区均可以开店),细分品类里面优势显著、品牌心智无可替代(长期积累形成的强大护城河,导致同品类竞争环境友 好),且就餐方式是堂食和外带均可,受就餐高峰翻台约束较小,成本费用可控,单店盈 利能力能长期保持合理水平。 而中式餐饮,尤其是正餐,消费场景相对受限、就餐高峰受翻台约束较大,消费单价相对 较高,对消费频次形成约束。此外,更为重要的是,中式餐饮受正餐传统观念影响较大, 服务方面要求更高,在人员配置方面难以做到极简,员工费用相对刚性,人员规模庞大也 会带来管理方面的限制。根据短板效应,组织人员管理的难度应该属于餐饮企业的“短板”, 客观上限制了一般餐饮企业的管理边界。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

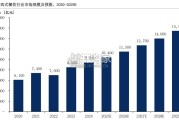

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 55 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言