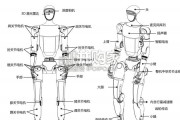

供应链梳理:电机、驱动板、运控算法等核心部件自研;减速器齿轮来自美湖股份,交叉滚子轴承来自洛阳 佰纳,灵巧手来自宇树自研、因时机器人、睿尔曼、强脑科技...

2026-05-23 15 智能制造行业报告

液压件是挖掘机械的核心零部件。其成本在挖掘机械采购总成本中占比 34.6%,对中国挖掘机械产品的竞争 力具有直接影响。2010 年前,中国在挖掘机液压系统方面依然高度依赖进口,日本的川崎重工和 KYB、德 国的博世力士乐、美国伊顿是全球挖掘机液压系统的主要供应商,主要供应欧美日韩等国际挖掘机品牌。由 于海外液压件厂商对中国挖掘机厂商供货周期较长,且数量不足,国产挖掘机的产能远远跟不上市场的需求, 致使本土挖机厂商在市场竞争中处于弱势地位。反观小松、斗山、现代和三菱等品牌,都有自己的液压系统 生产线,可以自给自足,因此在中国乃至全球市场都有较强的竞争力。宏观层面,2016 年开始的挖掘机上行周期主要由房地产投资驱动。2002-2008 年,出口外贸作为国内经济 的发动机,推动经济快速增长,在此期间我国房地产周期与经济周期的波动比较一致。

2007-2008 年次贷危 机爆发,2008 年 11 月实行积极的财政政策。此后房地产政策在一定程度上也成为了逆周期调控政策,房地 产上行周期被拉长,中国进入到以房地产为代表的基建投资为经济发动机的时代。在“四万亿投资”强力拉 动下,挖掘机和机床行业都保持较高增速。2016 年“供给侧改革”推出,基建投资增速快速下降,制造业投 资增速有所回落,三大投资中仅房地产需求出现加速,成为挖掘机销量持续上涨的宏观驱动因素。机床行业 从 2011 年强经济刺激政策逐步退出开始,在制造业和基建投资探底过程中持续萎缩。因此 2016 年前后拉动 国内经济增长的驱动力切换,是导致挖掘机和机床行业销量背离的宏观因素。微观层面,挖掘机和机床下游客户存在较大差别。挖掘机是终端产品,整机标准化程度较高,容易平台化, 下游景气度上行时能够迅速放量。以 2010 年恒立液压泵阀新产品开始批量配套国内龙头主机厂为转折点, 本土挖掘机市场进入门槛大幅降低,国产挖掘机产能和性价比优势凸显,本土厂商以小挖为切入点,大幅抢 占市场份额,行业集中度快速提升,龙头销量快速增长,拉动挖掘机销量整体实现高速增长。挖掘机下游主 要对应基建和房地产,行业增速相对于宏观经济走势是“一阶导数”关系,挖掘机销量响应速度较快。

")

标签: 智能制造行业报告

相关文章

供应链梳理:电机、驱动板、运控算法等核心部件自研;减速器齿轮来自美湖股份,交叉滚子轴承来自洛阳 佰纳,灵巧手来自宇树自研、因时机器人、睿尔曼、强脑科技...

2026-05-23 15 智能制造行业报告

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 33 智能制造行业报告

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 67 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 44 智能制造行业报告

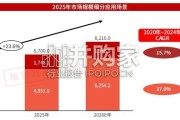

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 59 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

最新留言