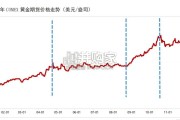

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

上游企业并购重组多见,集中度持续提升。据中国黄金协会,我国 2022 年的 原料黄金产量为 372.048 吨,同比增长 13%,其中,黄金矿产金/有色副产金分别 为295.423/76.625吨,从进出口看,进口原料产金125.784吨,进口率约为25.27%。 2022 年我国的大型黄金企业境内矿山矿产金产量 148.066 吨,占全国的比重为 50.12%,相较于 2018 年占比提升 5.57pct,集中度提升明显。高稀缺性带动上游毛利率具有强支撑。我国黄金原料端交易集中于上海黄金交 易所进行,表现为高市场化,但由于矿山资源的稀缺性及政策端批证收紧,上游原 料生产企业有较强的盈利能力,中国的黄金原料主要开采企业的毛利率基本保持在 45%以上,表现为上游高价格加成。中游企业集中度及加价度双低。黄金产业链中游为劳动密集型企业,主要商业 形式为采购原料后受珠宝品牌委托加工,目前以中小企业为主,未形成强势大代工 商。珠宝代工企业在深圳罗湖已形成完善产业链,据罗湖区人民政府,目前罗湖区 黄金珠宝产业法人企业近 7000 个,1 万平米以上的专业批发市场 10 个,营业收入超过 1000 亿元,约占国内黄金珠宝批发市场份额的 50%。

据周大生、中国黄金等上市公司披露,黄金产品的代加工费约为 2-30 元/克, 受产品工艺复杂程度略有区别。我们以周六福披露的数据测算代工企业单件加工利 润,由于委外加工成本=直接人工+制造费用+单价利润,而自行生产成本=直接人 工+制造费用,因此两者差额能粗略代替代工企业单件平均加工利润。总的来说, 黄金首饰的单价加工利润仅 11 元左右,占加工成本总额约 7%,中间环节价值加 成较低。下游主要为品牌端,珠宝饰品的加价率高,且种类间差异较大。黄金珠宝行业 产业链的下游主要为终端销售环节,品牌企业通过加盟店、自营店、电商平台等渠 道触及消费者,品牌包括港资品牌周大福、谢瑞麟等,内地品牌老凤祥、老庙黄金 等,也包括区域性品牌曼卡龙等,各自形成差异化竞争。 零售环节受益于品牌方的设计及品牌溢价,拥有较高议价能力。分品类来看, 素金饰品通过金价+加工费的定价模式,2022 年行业平均毛利率为 8%左右,而镶 嵌饰品拥有更高的设计溢价,且定价相较于素金产品更加不透明,2022 年镶嵌饰 品的平均毛利率为 41%左右。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 36 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 85 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言